A Suzano (SUZB3) superou as expectativas nos números do 4T24. A companhia entregou um EBITDA Ajustado de R$ 6,5 bilhões, expansão anual de 44%, e gerou R$ 1,5 bilhão em caixa livre, +42% na mesma visão.

Isso se deve, principalmente, ao maior volume de celulose, com a unidade de Ribas do Rio Pardo já concluída, e à redução dos investimentos em expansão, ambos pilares importantes da nossa tese para investir em Suzano.

Ribas garante crescimento de receita líquida da Suzano

A receita líquida da Suzano ficou em R$ 14,2 bilhões, +37% na visão anual. O forte crescimento vem da expansão de 19% no volume vendido de celulose, principalmente devido à fábrica de Ribas, e da valorização de 18% no dólar médio.

Sabemos que o dólar passa por uma desvalorização neste começo de ano, mas o efeito de volume maior deve continuar, já que Ribas atingiu sua plena capacidade operacional.

Ademais, o preço da celulose, bem depreciado ao final de 2024, ensaia uma recuperação neste ano – e a companhia já tem aumentado seus preços. Por isso, esperamos que a receita da Suzano continue com forte crescimento em 2025.

SUZB3 equilibra gastos e consegue ganho de margem

O custo de produção na visão caixa aumentou 8% anualmente, para R$ 1.674/tonelada, devido a paradas de manutenção, início da operação da Suzano Packaging US, maior custo logístico e valorização do dólar.

Esses efeitos compensaram a redução de custo trazida pelo início da fábrica de Ribas, a mais eficiente do mundo. No consolidado, os custos totais subiram 28%, para R$ 6,2 bilhões, acompanhando a expansão de volume mas ainda abaixo da expansão de receita da SUZB3, gerando ganho de margem.

As despesas com vendas cresceram 11% na visão unitária, em função de maiores despesas logísticas e mão-de-obra. Por sua vez, as despesas administrativas cresceram 39% da visão unitária, ou +64% no consolidado, o que se deve ao aumento de pessoal com as novas operações (Suzano US Packaging e Ribas do Rio Pardo), maior provisão para remuneração variável e maiores gastos com TI, auditoria e consultoria. Mesmo com essa pressão nas despesas, o EBITDA Ajustado da Suzano cresceu 44% na visão anual, para R$ 6,5 bilhões, ou +22% em termos unitários, para R$ 1.745 / tonelada.

A variação cambial da dívida, 90% dolarizada, e a marcação a mercado dos hedges de celulose fizeram com que a companhia reportasse um prejuízo na linha final.

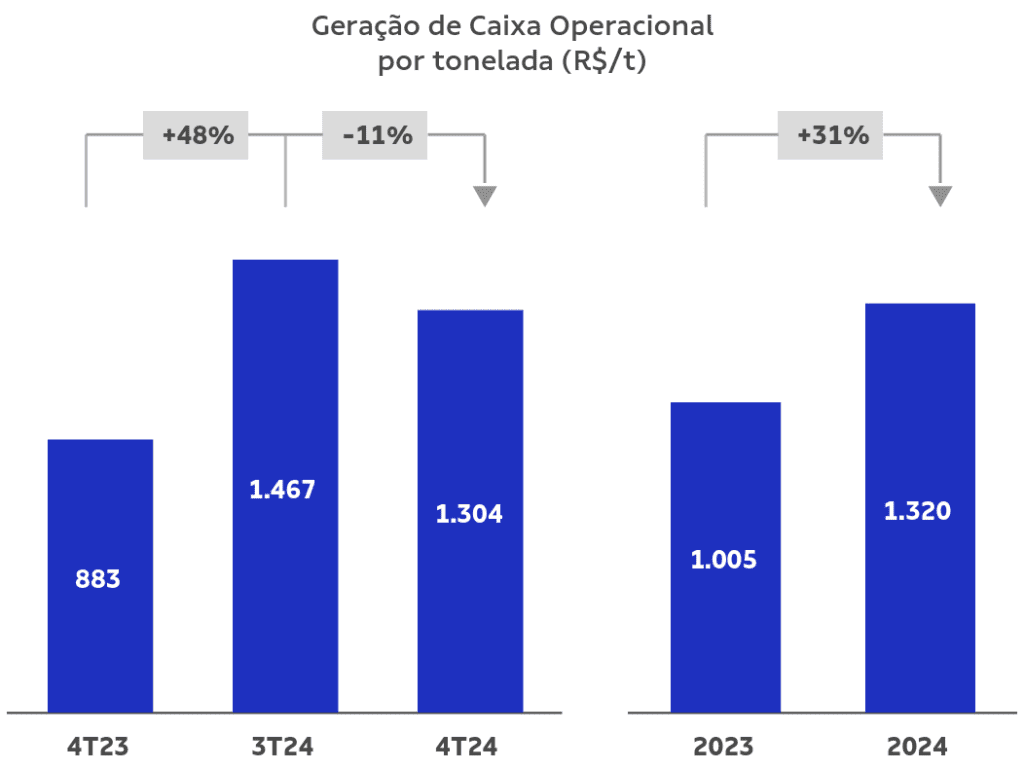

Geração de caixa por tonelada é forte

O que importa para nós, entretanto, é a geração de caixa, que foi forte: a Suzano gerou R$ 4,8 bilhões em caixa operacional (+74% anualmente), e R$ 1,5 bilhão em caixa livre (+42%).

Isso se deve à expansão de volume de celulose, mas também de papel, ao dólar mais forte, e à redução substancial dos investimentos em manutenção e expansão da produção.

Olhando à frente, acreditamos que a geração de caixa da companhia tende a só melhorar, em função do maior volume de produção, com a Unidade de Ribas do Rio Pardo, e a redução significativa dos investimentos em expansão.

Esse processo deve seguir suportando a desalavancagem da companhia, que deve ser um dos principais temas da tese em 2025. Negociando a um múltiplo EV/EBITDA de 5,5x para 2025, as ações SUZB3 seguem na carteira.

Assim como a Suzano entregou bons números no 4T24 e promete uma boa perspectiva para 2025, outras 9 ações brasileiras podem te ajudar a buscar lucros ainda este ano. Para acessar o relatório 100% gratuito que a equipe da Empiricus Research preparou, basta clicar neste link.

O post Suzano (SUZB3): Dólar fortalecido, volume de produção em função da nova fábrica e desalavancagem são pilares da tese para 2025; leia análise completa apareceu primeiro em Empiricus.