Talvez você não tenha ainda parado para pensar, mas muitos sim. Refiro-me aqui ao número que corresponderia ao patrimônio líquido necessário para alguém autointitular-se financeiramente independente.

Em nossa imaginação, sonhamos em acumular riqueza para, ajudado por uma boa rentabilidade nos investimentos, não mais dependermos do trabalho para vivermos confortavelmente.

Nesse nirvana financeiro, em que a renda passiva é suficiente para cobrir nossas necessidades, a atividade profissional passa a ser opção e não mais obrigação.

Esta semana, ouvi do Ruy Alves, sócio e gestor da Kinea, que as pessoas querem riqueza, mas não necessariamente serem ricos.

A explicação do Ruy para riqueza é justamente esse estado de bem-estar financeiro em que suas necessidades são supridas pela rentabilidade do capital acumulado.

Sendo assim, para se encontrar o número da riqueza, bastaria somar os nossos custos recorrentes e dividir por uma taxa de rentabilidade mensal atingível. O resultado seria justamente o montante que nos libertaria da servidão financeira.

Exemplificando…

Suponhamos que R$ 25 mil por mês sejam suficientes para cobrir suas necessidades, desde as mais básicas como habitação e alimentação, até as mais discricionárias, como lazer e outros prazeres e mimos.

Ao dividir esses R$ 25 mil por uma rentabilidade real de 0,5% ao mês, apenas para completarmos o raciocínio, concluímos que cinco milhões de reais seria o número que, tudo mais sendo constante, garantiria a você, neste exemplo, seu estado de riqueza.

Sem embargo nossa vida está longe de ser constante, muito pelo contrário.

O bairro que moramos, o carro que dirigimos, a casa na praia, o destino de férias. O que consideramos luxo hoje pode se tornar rapidamente uma necessidade, empurrando constantemente o numerador da equação para cima e, por conseguinte, o tão sonhado número.

A própria evolução nossa em vida, com o passar do anos, traz necessidades e responsabilidades.

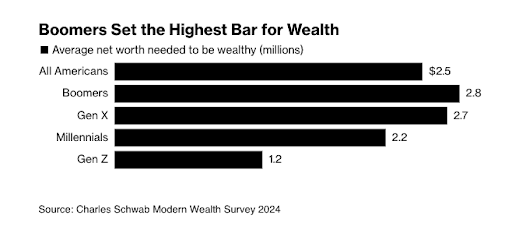

Uma pesquisa recente da corretora americana Charles Schwab, publicada na Bloomberg, traz luz sobre o tema. Quando perguntados qual seria o patrimônio líquido que faria a pessoa ser considerada rica, a resposta dos americanos variou dependendo de sua geração:

Os “baby boomers”, nascidos até o meio da década de 60, e os “generation X”, que nasceram até o fim dos anos 70, classificam como ricos aqueles que dispõem de pelo menos US$ 2,8 milhões e US$ 2,7 milhões, respectivamente.

Já os jovens da “generation Z”, que hoje têm entre 15 e 30 anos de idade, acham que a acumulação de US$ 1,2 milhão seria o suficiente para se sentir rico.

Uma vez acumulado o capital, todavia, faz-se necessário adotar uma postura progressivamente mais conservadora com os investimentos, já que o objetivo passa do crescimento para a conservação do patrimônio.

Aqui, temos que lembrar o que nos ensinou Warren Buffett, quando comentou sobre o debacle do fundo LTCM, cujos sócios eram os mais proeminentes financistas e acadêmicos de sua época.

Para incrementar suas chances de crescimento patrimonial, os sócios (dentre eles Myron Scholes, cocriador do Black-Scholes, modelo de precificação de opções) usaram e abusaram de estratégias alavancadas, tanto no fundo, como na gestora e até nas pessoas físicas.

Sábio, sempre cuidadoso e paciente na formação de sua formidável fortuna, Buffett explicou assim o grave erro dos sócios do LTCM:

“Para ganhar dinheiro que não tinham e não precisavam, eles arriscaram o que tinham e precisavam”.

O post Qual o seu número? apareceu primeiro em Empiricus.