Na semana passada, tivemos a oportunidade de conversar com a equipe da Localiza (RENT3) para revisar nossas projeções para a empresa.

A partir desse diálogo, saímos com uma perspectiva mais otimista para os próximos trimestres, o que reforça nossa convicção de que o período mais desafiador da companhia foi o segundo trimestre. Esse momento serviu como um ponto de ajuste, preparando o terreno para que os resultados da Localiza sejam progressivamente mais positivos daqui em diante.

Locação de veículos segue mais acessível do que comprar: vantagem para Localiza (RENT3)

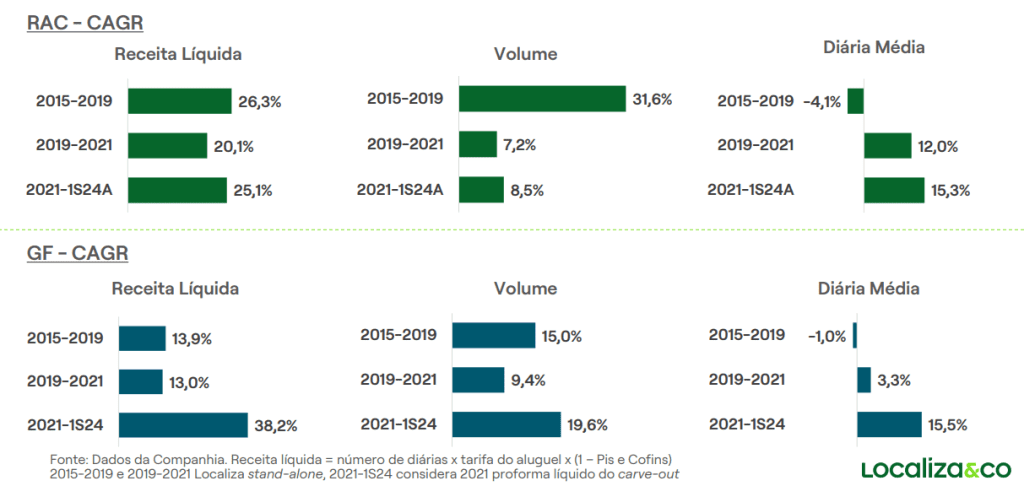

Nas divisões de aluguel de veículos da Localiza, há poucas novidades a reportar, o que, nesse contexto, é positivo.

Mesmo após os significativos reajustes de preços já aplicados, a demanda por locação permanece sólida em ambas as frentes de atuação da empresa, tanto na divisão de aluguel para pessoas físicas (RAC) quanto na de gestão de frotas (GTF).

Fonte: Localiza.

Além disso, nossas projeções indicam novos reajustes de tarifas, que devem se manter expressivos no segundo semestre deste ano e apresentar um ritmo mais moderado em 2025. A manutenção dos volumes dentro desse cenário reforça ainda mais a ideia de que a locação de veículos continua sendo uma opção financeiramente acessível.

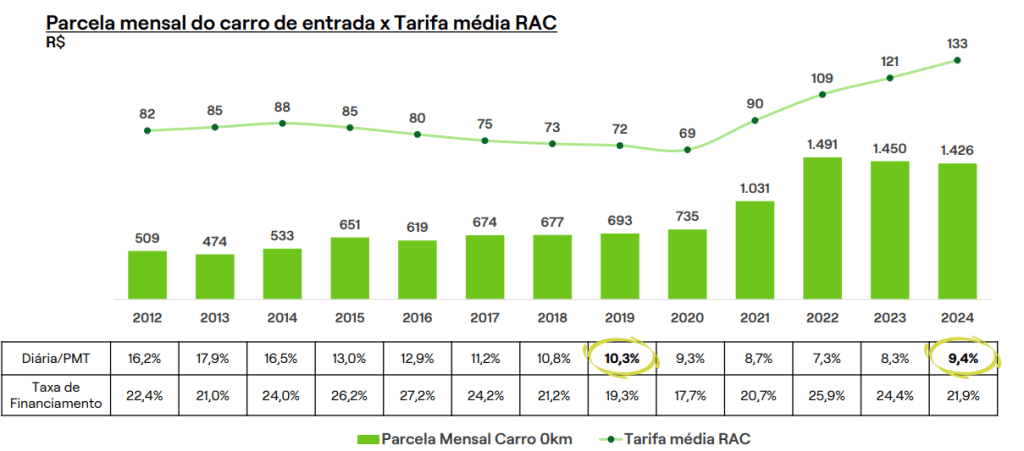

Entre os indicadores que a empresa utiliza para embasar essa análise, destaca-se a relação entre o valor da parcela mensal de um carro de entrada e a tarifa média de aluguel (RAC).

O gráfico a seguir ilustra que, em 2024, esse índice ainda está abaixo dos níveis observados em 2019, e significativamente inferior a períodos anteriores. Em outras palavras, o preço dos veículos subiu mais rapidamente do que as tarifas de locação da Localiza, o que mantém o serviço competitivo.

Fonte: Localiza.

Elevação de preços e de vendas no setor colabora para recuperação da margem Ebitda da empresa

Adicionalmente, os desafios enfrentados pelo mercado automotivo têm afetado de maneira ampla o setor, fazendo com que os concorrentes acompanhem os reajustes de tarifas realizados pela líder do mercado. Isso tem contribuído para um ambiente de precificação mais racional e equilibrado.

Como já mencionamos em outras ocasiões, a continuidade da tendência positiva de aumento tanto de preços quanto de volumes é essencial para que a Localiza recupere seus níveis históricos de rentabilidade. A administração da empresa tem conduzido essa estratégia de forma eficiente, o que é fundamental para esse processo de recuperação.

Quando analisamos a margem Ebitda de RENT3, nossa expectativa é de uma melhoria sequencial nos próximos trimestres, tanto no segmento de aluguel de carros (RAC) quanto no de gestão de frotas (GTF). Além dos impactos do impairment, houve outros eventos não recorrentes que afetaram a margem no segundo trimestre, como gastos associados à integração com a Unidas e ajustes no quadro de pessoal.

Com isso, esperamos que no segundo semestre, as divisões de aluguel apresentem uma melhora sequencial de 2 a 3 pontos percentuais na margem Ebitda, já que esses gastos extraordinários não devem se repetir.

Além disso, é possível que haja um incremento adicional impulsionado por receitas mais robustas, o que consideramos factível devido à sazonalidade favorável da segunda metade do ano e à perspectiva de novos aumentos nas tarifas.

Localiza (RENT3) tende a se beneficiar com expansão do financiamento para compra de carros usados

Nos últimos trimestres, a depreciação tem sido um fator crucial no desempenho das ações, o que é compreensível, dado o tamanho da frota da Localiza, avaliada em quase R$ 50 bilhões. Uma variação de apenas 1% no preço esperado de venda tem um impacto significativo na depreciação contábil.

Ao projetar para o futuro, alguns fatores reforçam nossas expectativas de maior estabilidade, ainda que temporariamente influenciada pelo encurtamento do ciclo de depreciação até o primeiro trimestre de 2025.

A dinâmica dos preços dos veículos parece mais favorável, com alguns fatores que podem sustentar essa tendência:

- A acentuada desvalorização dos carros usados nos últimos 18 meses, que pode estimular uma recuperação na demanda;

- O aumento da procura por financiamento de veículos usados, impulsionado pela forte expansão de crédito oferecida pelos bancos.

Esses elementos criam um ambiente mais propício para uma estabilização gradual no cenário de depreciação.

Fonte: B3.

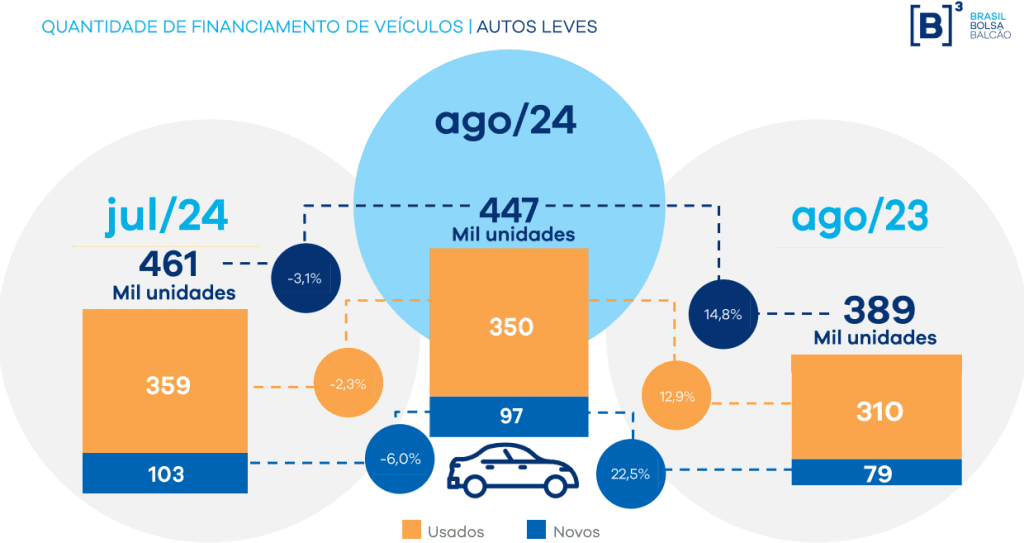

De acordo com os dados divulgados pela B3, os meses de julho e agosto registraram um expressivo aumento no número de financiamentos de carros usados em comparação ao mesmo período do ano anterior. Com base nessas informações e no crescimento significativo observado nas vendas de seminovos pelas lojas da Localiza, projetamos que o volume de vendas da empresa deverá atingir aproximadamente 75 mil veículos ao longo do terceiro trimestre.

Fonte: Localiza.

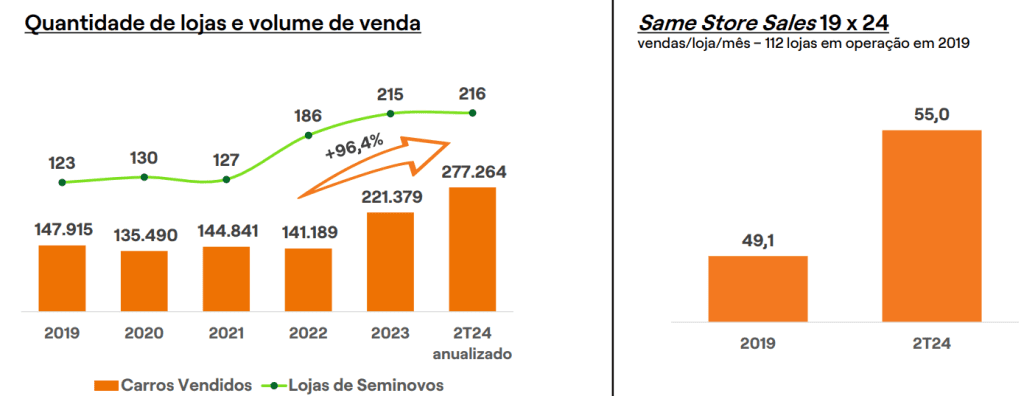

Tendência de estabilização do valor de revenda de seminovos também favorece depreciação líquida da empresa

A finalização do ciclo atual de renovação da frota é um elemento fundamental para estabilizar a depreciação da locadora. Com a introdução de veículos mais novos adquiridos em melhores condições, espera-se que o valor de revenda desses carros se mantenha mais estável.

Além disso, a expectativa é que essas vendas ocorram com spreads mais favoráveis, uma tendência já observada desde o primeiro trimestre. Esse cenário, somado ao aumento no volume de vendas, deve contribuir para a diluição dos custos de preparação por veículo, normalizando a margem Ebitda da divisão de seminovos para níveis de um dígito baixo. Como resultado, a depreciação líquida (depreciação bruta ajustada pela margem de seminovos) deve apresentar melhora.

Com essas projeções para as principais linhas de negócios e a depreciação, enxergamos a RENT3 operando dentro da faixa histórica de seu ROIC Spread (5-8 pontos percentuais) já no segundo semestre de 2025, o que reforça nosso otimismo.

Perspectivas de desalavancagem e vantagens competitivas são fatores-chave para recomendação de compra de Localiza (RENT3)

Além disso, discutimos a questão da alavancagem financeira da empresa. Atualmente, a Localiza (RENT3), que opera em um setor estruturalmente intensivo em capital e, portanto, com maior nível de alavancagem, registra uma relação dívida líquida sobre Ebitda dos últimos 12 meses de 2,83x. Se o cenário previsto se concretizar, esperamos uma desalavancagem nos próximos trimestres, apesar de o nível atual já estar sob controle.

Reconhecemos, no entanto, que ainda existem incertezas, especialmente no que se refere à capacidade de repassar aumentos de tarifas e à possibilidade de novas quedas no preço dos carros usados.

Contudo, diante das perspectivas mais positivas para os próximos trimestres, das fortes vantagens competitivas da empresa e de sua competição fragilizada, aliadas a um múltiplo descontado abaixo de 12x lucros estimados para 2025, mantemos nossa recomendação de compra para as ações da Localiza.

Em tempo: se você está em busca de empresas sólidas como Localiza (RENT3) para investir, acesse aqui o relatório gratuito preparado por analistas Empiricus Research que apresenta 5 ações de empresas com modelos de negócio resilientes e que têm tudo para pagar ótimos dividendos este ano.

O post Localiza (RENT3) mantém tarifas de locação competitivas, com projeções otimistas; confira análise apareceu primeiro em Empiricus.