Caro leitor,

O roteiro de um filme, com suas reviravoltas e intensidade emocional, é uma obra que captura a essência das grandes narrativas. As maiores produtoras americanas dominam essa habilidade, criando histórias que nos envolvem e emocionam. O mês de julho no mercado de capitais refletiu um pouco desse padrão dramático.

Após um primeiro semestre conturbado no ambiente político e econômico, tivemos sinalizações favoráveis do governo em relação ao comprometimento com as contas públicas. Mais recentemente, também tivemos o início da temporada de resultados corporativos. Com isso, os principais índices locais tiveram um bom desempenho em julho, com destaque para o Ibovespa, que registrou alta de 3%.

No caso dos fundos imobiliários, houve um susto para os cotistas logo no início do mês, com rumores de alteração na estrutura tributária dos FIIs e Fiagros. Felizmente, após reavaliação dos parlamentares, as mudanças foram praticamente removidas do texto do Projeto de Lei Complementar 68/2024. Dessa forma, nada muda para FIIs de papel (CRI) e Fiagros, que não estão sujeitos à cobrança de CBS e IBS. Para os fundos de tijolos, os gestores terão a opção de se tornarem contribuintes, caso pertinente (eventuais créditos tributários).

Com isso, o Índice de Fundos Imobiliários (Ifix) terminou o mês com uma leve alta de 0,5%.

No contexto internacional, as eleições presidenciais dos Estados Unidos começaram a dominar o noticiário, após o atentado contra o ex-presidente Donald Trump e a troca de candidatos no partido Democrata. Enquanto isso, as apostas do mercado para corte dos juros americanos se concentram em setembro, após sinalizações favoráveis do Federal Reserve em relação ao controle da inflação – o início de um ciclo de queda é essencial para o fluxo de capital global, especialmente para países emergentes.

De forma geral, o mês de julho trouxe um fio de esperança para um final feliz em 2024. Com os ativos domésticos descontados, há possibilidade de geração de valor para investidores no ambiente local.

Infelizmente, este desfecho positivo não é tão previsível quanto nos filmes da Disney. Temos desafios concretos para cumprir com o arcabouço fiscal. Nesta semana, o Banco Central divulgou que a relação dívida bruta sobre PIB subiu 1,1 ponto percentual em apenas um mês e está agora em 77,8% do PIB.

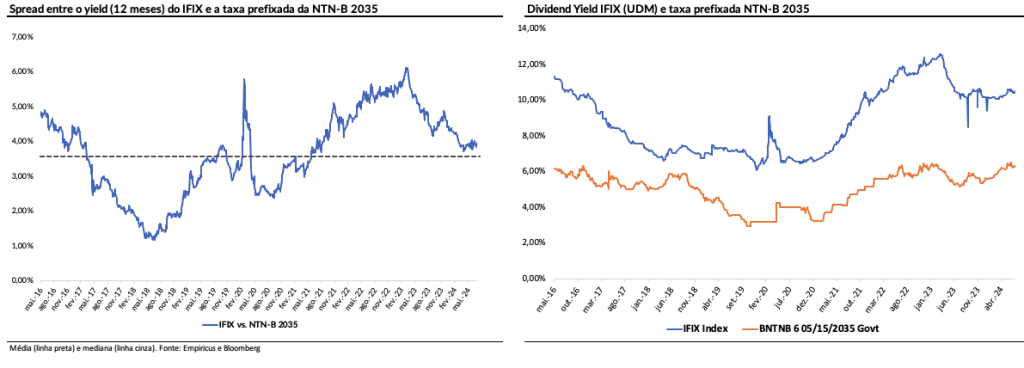

Não à toa, os juros de longo prazo permanecem em patamar elevado, dificultando a captação de recursos da renda variável. Conforme exposto abaixo, a taxa prefixada do título público com vencimento em 2035 está próxima da máxima dos últimos cinco anos.

Desta forma, continuamos com postura diligente para alocação de recursos em fundos imobiliários para o restante do ano. Conforme pontuado na última edição mensal, o posicionamento em crédito segue prioritário para as carteiras recomendadas, diante de uma relação risco vs retorno mais adequada.

Enquanto isso, mantemos a lupa em mãos para encontrar oportunidades de entrada em fundos de tijolos de qualidade. Os casos mais recentes são as recomendações de compra no Bresco Logística (BRCO11) e Alianza Trust Renda Imobiliária (ALZR11).

Desempenho de julho e recomendação para agosto

Nossa composição registrou alta de 0,99%, enquanto o Índice de Fundos Imobiliários (Ifix) teve performance de 0,52% no período.

| 2024 | Jan | Fev | Mar | Abr | Mai | Jun | Jul | Ago | Set | Out | Nov | Dez | Desde o Início |

| Empiricus | -0,27% | 1,27% | 2,41% | -1,53% | 0,57% | -0,39% | 0,99% | 9,93% | |||||

| IFIX | 0,67% | 0,79% | 1,43% | -0,77% | 0,02% | -1,04% | 0,52% | 6,63% | |||||

| CDI | 0,97% | 0,80% | 0,83% | 0,89% | 0,83% | 0,79% | 0,91% | 8,11% | |||||

| 2023 | Nov | Dez | 2023 | ||||||||||

| Empiricus | 2,66% | 3,92% | 6,69% | ||||||||||

| IFIX | 0,66% | 4,25% | 4,93% | ||||||||||

| CDI | 0,92% | 0,89% | 1,82% |

Para agosto, sugerimos a venda integral do TRX Real Estate (TRXF11) e compra das cotas do Alianza Trust Renda Imobiliária (ALZR11).

Dito isso, a carteira top picks de fundos imobiliários (FIIs) para agosto ficará da seguinte forma:

| Top Picks – Fundos Imobiliários (ago/24) | ||

| Ticker | Nome | Peso |

| ALZR11 | Alianza Trust Renda Imob | 20% |

| BCFF11 | BTG Fundo de Fundos | 20% |

| BRCO11 | Bresco Logística | 20% |

| HGCR11 | CSHG Recebíveis Imobiliários | 20% |

| RBRR11 | RBR High Grade | 20% |

Considerando o último provento pago por cada fundo (anualizado), o dividend yield médio da carteira é de 9,95%.

Boa leitura!

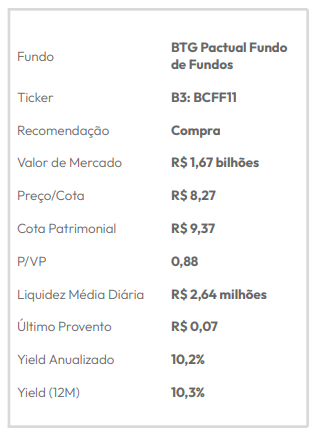

BTG Pactual Fundo de Fundos (BCFF11)

Pátria Recebíveis Imobiliários (HGCR11)

RBR Rendimento High Grade (RBRR11)

Alianza Trust Renda Imobiliária (ALZR11)

BTG Pactual Fundo de Fundos (BCFF11)

O BTG Pactual Fundo de Fundos (BCFF11) é um FoF que tem por objetivo gerar renda mediante aquisição, principalmente, de cotas de outros FIIs e Certificados de Recebíveis Imobiliários (CRI).

Atualmente, seu portfólio é composto por 85% de cotas de outros fundos, 11% de CRIs e o restante em aplicações de renda fixa e caixa.

Em geral, BCFF11 é negociado com um desconto bem interessante em relação ao seu valor patrimonial, próximo de 12%.

Segundo o seu último relatório gerencial disponível, se considerarmos o “duplo desconto” (particularidade dos FoFs) encontramos um deságio de cerca de 25%, sinalizando um potencial de ganho interessante para o cotista.

O fundo também possui R$ 0,17 por cota de rendimentos acumulados, proporcionado pelo resultado operacional do fundo e contingências.

Por fim, o FII tem como diferenciais a liquidez robusta (em torno de R$ 2,6 milhões por dia) e o bom histórico da gestão, fatores de extrema importância na análise de um FoF.

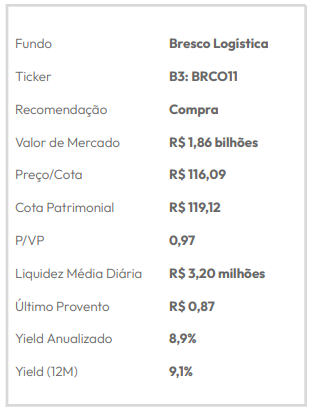

Bresco Logística (BRCO11)

O Bresco Logística (BRCO11) se destaca pela alta qualidade (A+) do seu portfólio, com um total de 12 galpões logísticos, distribuídos em seis diferentes estados.

O fundo possui cerca de 65% da sua área bruta locável localizada no Sudeste do país, sendo 35% da sua receita concentrada dentro do raio de 25 quilômetros da cidade de São Paulo, principal região para o segmento logístico nacional.

Entre as movimentações recentes em seu portfólio, tivemos a conclusão da 5ª emissão de cotas do BRCO11, que resultou na captação de R$ 135 milhões. Na sequência, foram adquiridos dois ativos pelo fundo (Bresco Osasco e Natura Murici), ambos classificados como triple A e desenvolvidos pela própria Bresco.

Entre os motivos da presença neste relatório, destacamos a alta qualidade do seu portfólio (praticamente todo AAA), que tende a apresentar maior resiliência em cenários adversos.

Encontramos um potencial de valorização de 9% para as cotas do BRCO11 e uma geração de renda interessante de 9,6% para os próximos 12 meses, apoiada pela boa ocupação dos seus ativos e pela distribuição de ganho de capital de operação recente.

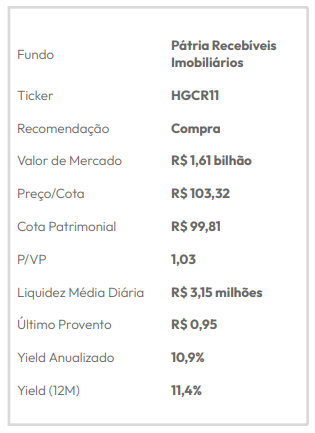

Pátria Recebíveis Imobiliários (HGCR11)

O Pátria Recebíveis Imobiliários (HGCR11) é um fundo de crédito imobiliário com mandato flexível, isto é, pode investir em operações indexadas tanto ao IPCA quanto ao CDI, o que garante uma maior flexibilidade para a gestão passar por diferentes cenários.

Sua carteira de CRIs é diversificada em 45 ativos, sendo 87% deles high/mid grade (baixo risco de crédito), com classificação maior ou igual a “BBB-” e um loan to value (LTV) médio de 50,9%.

Um diferencial do fundo é que a sua equipe origina as operações de securitização. Nesse contexto, a gestora consegue estruturar os CRIs como um todo, com maior proximidade ao devedor, além de incluir garantias fortes e multas de pré-pagamento significativas – ponto importante durante caso o ciclo de queda da taxa de juros se mantenha.

Conforme o relatório gerencial de maio, o fundo possui maior exposição ao IPCA, que representa 73% dos CRIs, mas também encontramos uma parcela relevante atrelada ao CDI: 27% da carteira. Em termos de spread, encontramos taxas bem atrativas de IPCA + 7,8% e CDI + 3,5% ao ano, respectivamente.

Em nossas análises quantitativas, encontramos uma TIR líquida de 3 anos interessante de 10,3%, aliada a uma geração de renda de 10,0% para o próximo ano. Apesar de ser negociado com prêmio em relação ao valor patrimonial, o HGCR11 apresenta um dos maiores yields anualizados entre os seus pares, atualmente em 11%.

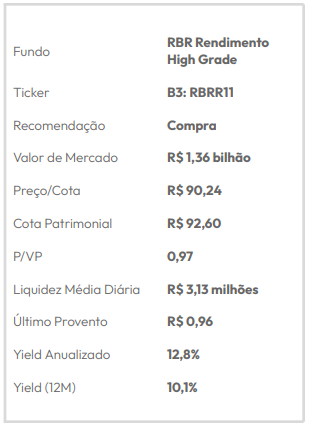

RBR Rendimento High Grade (RBRR11)

O RBR Rendimento High Grade é um fundo de crédito imobiliário com mandato flexível, isto é, pode investir em operações indexadas tanto ao IPCA quanto ao CDI, o que garante uma maior flexibilidade para a gestão passar por diferentes cenários.

Sua carteira de CRIs é diversificada em 41 ativos, sendo 92% deles high grade (baixo risco de crédito), com classificação maior ou igual a “A” e um loan to value (LTV) médio de 57%.

A gestão é bem criteriosa na seleção dos investimentos, buscando, além de altos ratings, ofertas destinadas a investidores qualificados (trazendo acessibilidade a esses produtos para investidores comuns) e com preferência por emissões ancoradas pela própria RBR.

Conforme o relatório gerencial de junho, o fundo possui uma maior exposição ao IPCA, que representa 72% dos CRIs, mas também encontramos uma parcela atrelada ao CDI: 9% da carteira. Em termos de spread, encontramos taxas a mercado de IPCA + 8,14% e CDI + 2,6% ao ano, respectivamente.

Em nossas análises quantitativas, encontramos uma TIR líquida de 3 anos atrativa de 10,4%, aliada a uma geração de renda de 10,3% para o próximo ano. Além disso, o RBRR11 apresenta um desconto representativo para a categoria em relação ao valor patrimonial de 2,6%, patamar de preço que consideramos como um ponto de entrada interessante para suas cotas.

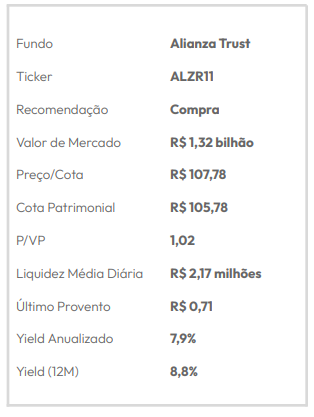

Alianza Trust Renda Imobiliária (ALZR11)

O Alianza Trust Renda Imobiliária (ALZR11) tem como objetivo o investimento em imóveis com a finalidade de gerar renda através de contratos atípicos, nas modalidades built-to-suit e sale & leaseback.

O portfólio imobiliário do ALZR11 é composto por 20 ativos, localizados nos estados de São Paulo e Rio de Janeiro, totalizando uma área bruta locável (ABL) de quase 208 mil metros quadrados, considerando a conclusão das suas últimas compras.

O fundo se destaca pela previsibilidade dos seus proventos, reflexo da sua estratégia de alocação apenas em ativos com contratos atípicos de longo prazo em diversos setores (escritórios, galpões, laboratórios, data centers e varejo).

Diante do processo de alocação dos recursos e breve recuo nos rendimentos, suas cotas estão próximas da mínima do ano, oferecendo uma janela de entrada.

Em nossas análises, encontramos potencial de ganho de 5,5% para suas cotas em relação ao valor de mercado atual, com expectativa de geração de renda de 8,8% para os próximos 12 meses.

Riscos

Entre os principais riscos para as teses de investimento citadas, destacamos: i) risco de crédito dos devedores dos CRIs e inquilinos dos fundos; ii) risco de vacância para os portfólios de lajes corporativas, logística e shopping centers, iii) risco de pré-pagamento nos portfólios de crédito; iv) risco de liquidez na negociação das cotas dos fundos imobiliários; v) risco macroeconômico envolvendo o atual cenário de juros e as incertezas em torno do arcabouço fiscal, que afetam o mercado de renda variável como um todo.

Um abraço e bons investimentos,

Analista Chefe – Felipe Miranda, CNPI

Analista responsável pela estratégia – Caio Nabuco de Araujo, CNPI

O post Carteira de FIIs: agosto de 2024 apareceu primeiro em Empiricus.