O mês de julho começou promissor para os ativos de risco, com uma série de boas notícias ajudando.

Depois de muito ceticismo com o equilíbrio fiscal, o presidente Lula, junto com a equipe econômica, finalmente começaram a mostrar alguns sinais de contenção de gastos, chegando a prometer ao mercado cortes da ordem de R$ 15 bilhões no orçamento. Isso não resolve os problemas, mas é um começo, e foi bem recebido pelos investidores.

As notícias vindas dos Estados Unidos também ajudaram. Dados de inflação e de atividade mostraram desaceleração, aumentando as perspectivas de cortes de juros mais cedo e com maior intensidade pelo Fed.

Aliás, essa expectativa tem provocado um giro nas carteiras dos investidores, que vem sendo chamado de rotation trade.

Se com os juros elevados os investidores preferiam deixar seu dinheiro em renda fixa norte-americana ou nas big techs, com a perspectiva de queda de rendimento, parte deles começou a migrar o portfólio para ativos mais arriscados, como por exemplo para as microcaps locais.

Esse pode ser um tema relevante para nós num futuro próximo, porque se os juros por lá realmente continuarem caindo, em algum momento a tese do rotation deveria chegar aos países emergentes e, consequentemente, aos ativos brasileiros.

Claro que isso não basta, mas a depender de uma postura um pouco menos gastona do governo e de resultados corporativos animadores nesta temporada de resultados do 2T24, talvez tenhamos as condições propícias para receber esse fluxo até o fim do ano, ainda mais levando em consideração que o Ibovespa segue muito barato, por menos de 8x preço/lucros.

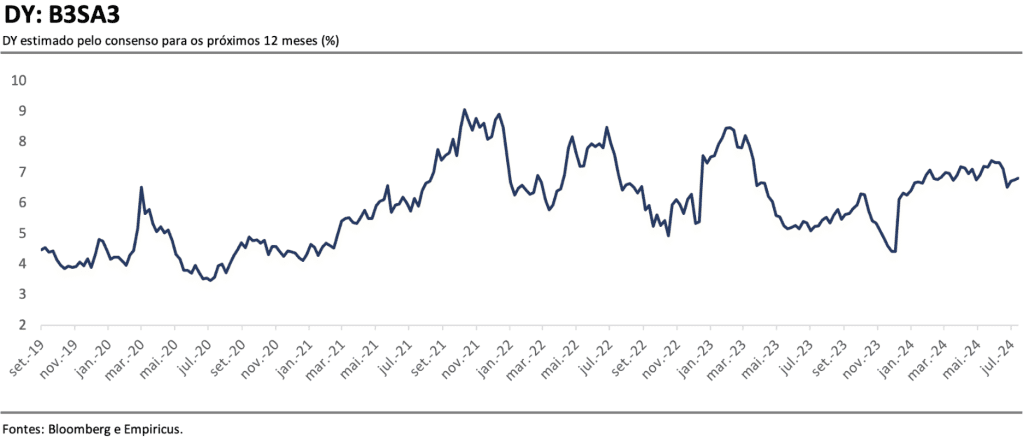

No mês, o destaque positivo ficou para a B3, que é justamente uma das companhias que mais se beneficia se o ambiente para os ativos de risco voltar a melhorar no segundo semestre.

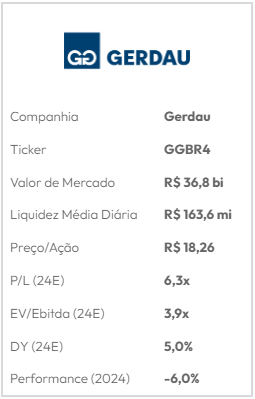

Na ponta negativa, Gerdau segue pressionada pelo ambiente ruim para o setor siderúrgico, com fortes importações chinesas, mas entendemos que os múltiplos atuais já precificam esse pessimismo.

| Ticker | Julho/24 (%) |

| B3SA3 | +6,0% |

| SLCE3 | +0,5% |

| PSSA3 | -0,1% |

| GGBR4 | -0,7% |

| CSAN3 | -1,3% |

| Retorno da Carteira | +0,9% |

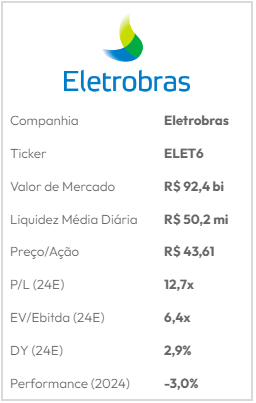

Para o mês de agosto, trocamos Cosan (CSAN3) por Eletrobras (ELET6), já que o ambiente de preços de energia mais elevados podem ter ajudado os resultados do 2T24, além de rumores indicarem a proximidade de um acordo com a União, no embate sobre o poder de votos.

Com isso em mente, a nossa carteira é composta pelas cinco empresas listadas abaixo, com pesos iguais:

A mudança proposta para o mês é a retirada de Cosan (CSAN3) e a entrada de Eletrobras (ELET6). Na média, o DY estimado desta carteira para 2024 é de 5,3%.

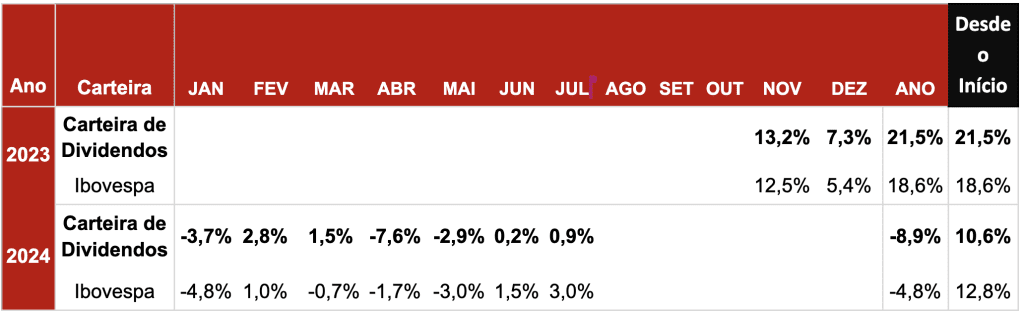

Abaixo apresentamos o desempenho histórico da carteira.

GERDAU (GGBR4)

A Gerdau é a maior companhia siderúrgica do Brasil e também possui operações importantes na América do Norte e na América Latina, com exposição à produção de veículos e energia eólica (aços especiais), além de construção e infraestrutura (aços longos).

A diversificação regional e de produtos tem contribuído positivamente para os resultados, especialmente as plantas na América do Norte, que têm compensado os resultados um pouco mais fracos no Brasil.

Aliás, esse é um tema que tem ganhado relevância já que, além da desaceleração de pedidos, as operações brasileiras têm sofrido com a importação de aço chinês, que chegam ao Brasil com custos extremamente baixos.

Apesar desses ventos contrários, a companhia segue muito diligente em termos de custos e alocação de capital, especialmente após a profissionalização da gestão. Para contextualizar, por mais de cem anos a siderúrgica foi tocada por membros da família Gerdau. Mas diante da queda de rentabilidade e inúmeros problemas de governança em meados da década passada, Gustavo Werneck foi colocado no posto de CEO em 2018, trazendo para a companhia uma nova mentalidade focada em retorno e redução do endividamento, o que tem mostrado efetividade.

Essa mudança é o que tem permitido à companhia manter boa eficiência, margens resilientes e baixo endividamento, margens resilientes e baixo endividamento, mesmo nesse momento difícil para o setor. Além disso, a siderúrgica segue gerando caixa, o que inclusive permite a ela distribuir bons dividendos aos acionistas.

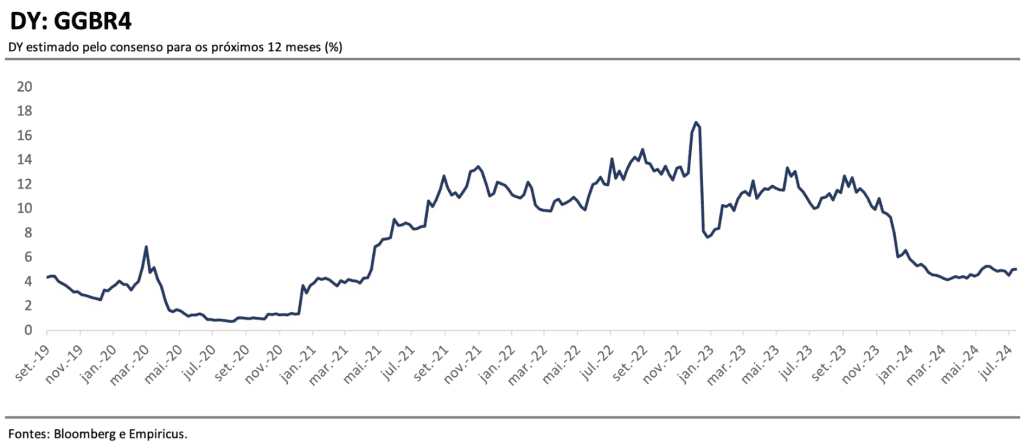

Com yields próximos a 10% incluindo recompras nos próximos anos, e um valuation que já nos parece embutir bastante pessimismo (4x Valor da Firma/Ebitda), recomendamos GGBR4 para a carteira.

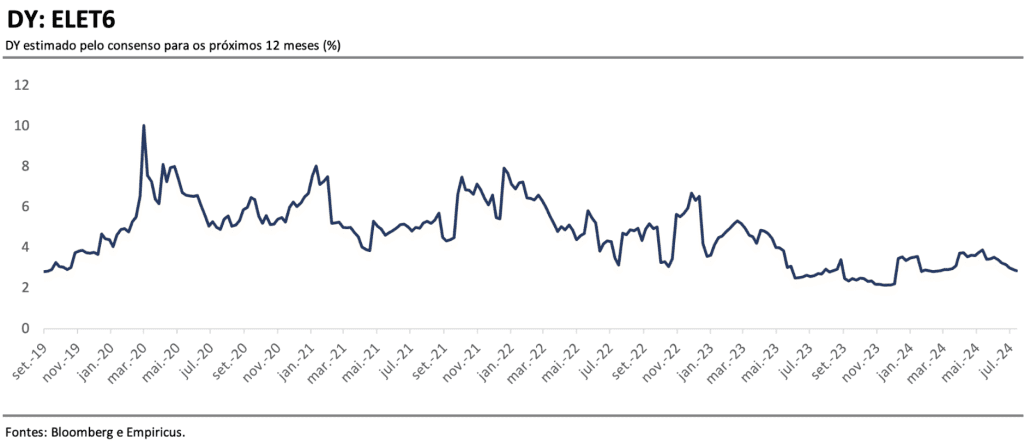

Eletrobras (ELET6)

A Eletrobras (ELET6) é a maior empresa de energia elétrica da América Latina, sendo a maior geradora e transmissora em território nacional. Além disso, a companhia tem o seu braço de comercialização/trading, que contou com 5,8 GW médios de energia vendida no mercado livre nos últimos 12 meses.

Os últimos 12 anos foram muito conturbados para a Eletrobras e seus acionistas. A Medida Provisória 579 (MP 579) de 2012, conhecida como o “11 de setembro do Setor Elétrico brasileiro”, destruiu as finanças da empresa e levaram a Eletrobras a uma situação praticamente insustentável de endividamento — 6 vezes dívida líquida/Ebitda em 2016.

A situação começou a melhorar em 2016, com a chegada de Wilson Ferreira Júnior e a implementação da Lei das Estatais. O, então, CEO iniciou uma profunda limpeza na companhia que culminou em sua privatização, em junho de 2022. A Eletrobras concluiu o seu processo de privatização com uma oferta de R$ 33,7 bilhões, na qual a posição do Governo foi diluída de 69% para 42%. Além disso, foi criada uma regra que restringe o poder votante de cada acionista a no máximo 10%, o que limita o poder do Estado e, de fato, torna a Eletrobras uma companhia privada. A evolução até aqui é notável, mas os resultados, lucros e dividendos devem aumentar ainda apoiados pelas diversas melhorias operacionais que teremos sem as amarras estatais.

Além disso, um dos desafios enfrentados não só pela companhia, mas por todas as geradoras são os preços baixos de energia, por conta da atual sobreoferta no setor.

Com uma grande parte do portfólio ainda descontratada, a recuperação dos preços de energia deveria ser um grande gatilho, e nos últimos meses temos visto chuvas abaixo da média, e eventos climáticos que têm deixado o mercado um pouco mais otimista com relação aos preços de energia.

Além disso, é importante lembrar que há diversas outras frentes onde a companhia deve conseguir gerar valor para os acionistas, como redução de despesas, venda de participações em outras empresas, gerenciamento da dívida, redução de compulsórios e novos investimentos em geração e transmissão de energia. Outro ponto que pode ajudar é a resolução com a União que, mesmo após a concretização da privatização, voltou a questionar a limitação de votos.

Nos preços atuais, vemos a Eletrobras negociando a 6 vezes seu valor da firma sobre o Ebitda (EV/Ebitda) para 2024 e 2025, a mais barata entre os seus pares mais próximos.

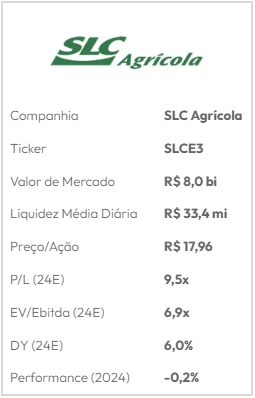

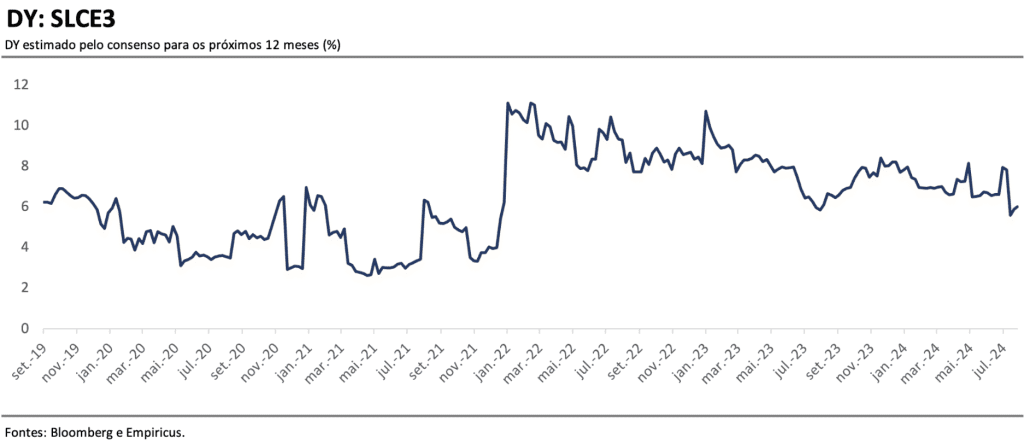

SLC Agrícola (SLCE3)

Depois de um boom de preços provocado pela pandemia e, mais tarde, pela guerra na Ucrânia, as cotações dos principais grãos (soja e milho) vendidos pela SLC desabaram com a normalização do balanço entre oferta e demanda, e isso afetou o preço das ações.

Para piorar, os eventos climáticos recentes colocaram em xeque a produtividade brasileira, e inclusive levaram a própria SLC a reduzir a previsão de produção algumas vezes desde o fim de 2023.

Mas apesar das notícias ruins, a verdade é que as grandes oportunidades costumam surgir justamente quando parece que só existem notícias negativas.

E para nós, muito desse pessimismo já está precificado nos múltiplos atuais, com assimetria para cima em nossa visão.

Sobre os preços dos grãos, começam a aparecer alguns sinais de que talvez estejamos próximos das mínimas. Dadas as quebras de safra no Brasil, não descartamos ajustes para baixo nas perspectivas de oferta. Além disso, a própria queda de preços de soja e milho começa a afetar a lucratividade dos produtores, o que impacta as perspectivas de produção à frente. Há um aspecto técnico importante também, com o posicionamento vendido dos fundos nos maiores níveis históricos. Para fechar, as chances de um La Niña acontecer tem aumentado, o que é bom para os preços e afeta pouco as regiões de produção da SLC.

Com relação à produção, a SLC já reduziu a expectativa de área plantada e produtividade muito acima da Conab, o que nos mostra uma postura conservadora e com chances de surpresas positivas.

E se a dinâmica para soja e milho não tem sido das melhores, é importante lembrar que a SLC também produz algodão, e colhe os benefícios da diversificação.

Para crescer sua área plantada, a SLC tem recorrido cada vez mais ao arrendamento, um modelo menos intensivo em capital, que permitiu à companhia focar mais em tecnologia e produtividade. O reflexo disso é o aumento do Ebitda em ritmo mais acelerado que a área plantada, o que significa maior Ebitda por hectare.

Falando em crescer área plantada, as quebras de safra recentes devem abrir espaço para que a SLC consiga arrendar terras por preços bastante descontados, após praticamente três anos sem grandes expansões.

Em termos de valuation, a SLC negocia por 6,3x Valor da Firma/Ebitda esperado para 2024, bem abaixo da média e que já embute uma queda de aproximadamente -15% a -20% no Ebitda neste ano. Com relação ao dividend yield, a estimativa de 6,5% nos preços atuais também nos parece bastante interessante.

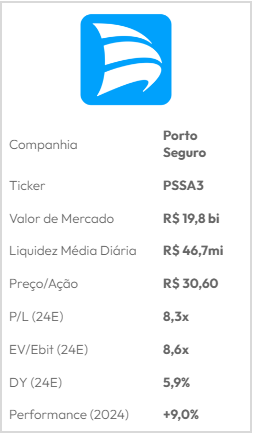

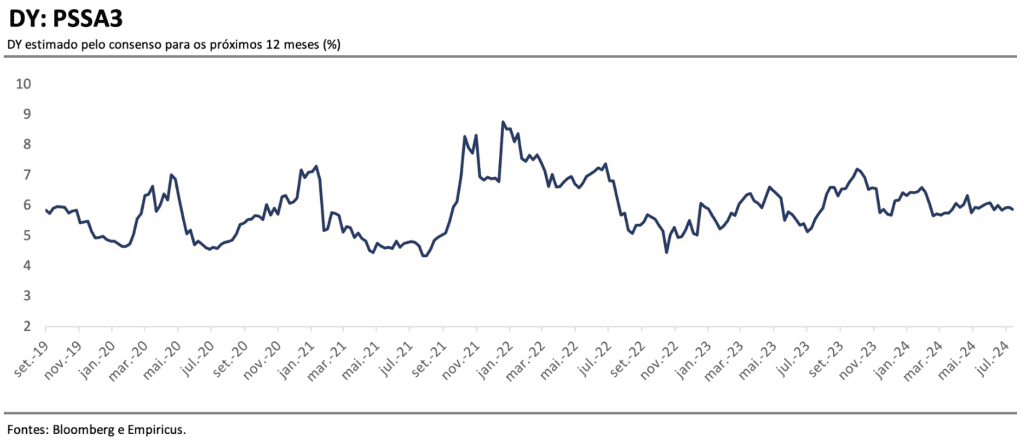

Porto Seguro (PSSA3)

Líder no segmento de seguro auto com 28% de participação de mercado, considerando também sua marca mais acessível Azul, a Porto é uma tese que une um longo e ótimo histórico de execução com múltiplos interessantes.

Apesar disso, o desempenho recente das ações não tem sido muito animador mesmo depois de resultados bastante resilientes em 2023 e no 1T24, o que pode ser explicado pelas perspectivas não muito promissoras para o segmento auto, já que a indústria de seguros automotivos está com os menores índices de sinistralidade desde o lockdown, o que aumenta as chances de estarmos em um “pico de ciclo”.

De fato, será difícil sustentar esses ótimos níveis, ainda mais com o envelhecimento/estagnação da frota brasileira “segurando” o crescimento dos prêmios.

Por outro lado, nos níveis de valuation atuais, entendemos que o mercado esteja precificando uma piora exagerada e não considera alguns fatores que podem compensar essa possível piora.

Para começar, o segmento auto vem passando por uma consolidação, e as 6 maiores já representam 90% do mercado. Essa menor fragmentação tende a reduzir as guerras por preço. De certa forma, o 1T24 mostrou racionalidade, com os prêmios crescendo mesmo com esses ventos contrários e uma base de comparação difícil (um crescimento de quase 50% em três anos) e mais uma queda da sinistralidade na comparação com o 1T23.

Além disso, a Porto tem buscado diversificar seu portfólio não apenas com a venda de outros Seguros (como celular, vida, residência, etc), mas também em outras verticais como Saúde/Odonto, Serviços e Banco, que vêm mostrando bom crescimento, amenizado o momento ruim para frotas e também possuem rentabilidade até melhor do que o business principal.

Um outro aspecto positivo da companhia é a participação dos rendimentos do float no resultado final (resultado financeiro). Historicamente, o rendimento das aplicações da Porto é superior a 50% do lucro antes de impostos, o que também pode se tornar uma vantagem se os juros realmente continuarem higher for longer, como tudo indica.

Por fim, vemos impactos limitados do desastre no Rio Grande do Sul, que em nossas contas tem grandes chances de ficar abaixo de 5% dos lucros esperados para 2024.

Em termos de valuation, a Porto Seguro negocia por apenas 8x lucros esperados para 2024, um dividend yield superior a 6% e com chances de surpreender positivamente o mercado.

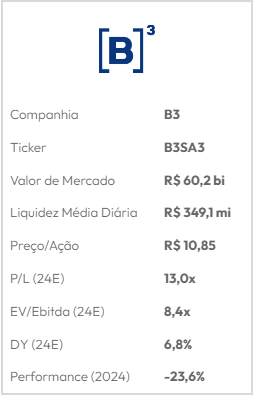

B3 (B3SA3)

A B3, sigla para Brasil, Bolsa, Balcão, é uma empresa de infraestrutura de mercado financeiro que atua em ambiente de bolsa e balcão. Hoje, a negociação de ações é sua principal fonte de receita e, por isso, o maior apetite por ações é fundamental para que a companhia cresça.

Um horizonte de taxas menores incentiva os investidores, sejam eles institucionais ou de varejo, a buscar destinos mais produtivos para seu capital, no que poderia ser o início de uma troca do rentismo para os ativos de risco. Nesse cenário, as ações, a classe de ativo mais relevante para o negócio da B3, seriam um destino óbvio.

Observando dados históricos de negociação na B3, fica clara a correlação inversa entre o patamar da Selic e o giro de ações. Por isso, projetamos alguma retomada de volume, com efeito mais pronunciado no segundo semestre deste ano.

Além disso, enxergamos um valuation atrativo nesse momento. A ação está atrás de outros nomes relacionados ao “financial deepening”. Sob a ótica dos múltiplos, B3SA3 negocia a 13x seu lucro estimado para 2024, o que nos parece atrativo diante do múltiplo médio de 19x nos últimos 5 anos.

Histórico de proventos

| Ativo | Data Ex | Data de Pagamento | Valor Bruto (R$) | Valor Líquido (R$) | Tipo do provento | Fator de ajuste |

| HYPE3 | 27/12/2023 | até 12/2024 | 0,308 | 0,262 | JCP | 0,991445 |

| 21/03/2024 | ate 12/2024 | 0,098 | 0,083 | JCP | 0,997206 | |

| VALE3 | 22/11/2023 | 01/12/2023 | 1,566 | 1,566 | Dividendo | 0,979899 |

| 22/11/2023 | 01/12/2023 | 0,766 | 0,651 | JCP | 0,99017 | |

| 12/03/2024 | 19/03/2024 | 2,739 | 2,739 | Dividendo | 0,957183 | |

| ITUB4 | 01/11/2023 | 01/12/2023 | 0,018 | 0,015 | JCP | 0,999342 |

| 01/12/2023 | 02/01/2024 | 0,018 | 0,015 | JCP | 0,999441 | |

| 07/12/2023 | 08/03/2024 | 0,247 | 0,210 | JCP | 0,992156 | |

| 02/01/2024 | 01/02/2024 | 0,018 | 0,015 | JCP | 0,99948 | |

| 01/02/2024 | 01/03/2024 | 0,018 | 0,015 | JCP | 0,999462 | |

| 22/02/2024 | 08/03/2024 | 1,125 | 1,125 | Dividendo | 0,968289 | |

| 01/03/2024 | 01/04/2024 | 0,018 | 0,015 | JCP | 0,99948 | |

| ALUP11 | 17/11/2023 | até 08/01/24 | 0,12 | 0,12 | Dividendo | 0,995761 |

| VIVT3 | 27/12/2023 | até 30/04/24 | 0,514 | 0,437 | JCP | 0,990449 |

| B3SA3 | 02/01/2024 | 08/01/2024 | 0,04 | 0,04 | Dividendo | 0,997183 |

| 02/01/2024 | 08/01/2024 | 0,06 | 0,05 | JCP | 0,995908 | |

| 28/02/2024 | 05/04/2024 | 0,07 | 0,07 | Dividendo | 0,994753 | |

| 27/03/2024 | 05/04/2024 | 0,05 | 0,04 | JCP | 0,995592 | |

| 19/06/2024 | 05/07/2024 | 0,04 | 0,04 | Dividendo | 0,99672 | |

| 19/06/2024 | 05/07/2024 | 0,05 | 0,04 | JCP | 0,995151 | |

| GGBR4 | 04/03/2024 | 12/03/2024 | 0,10 | 0,10 | Dividendo | 0,995542 |

| 18/04/2024 | 22/04/2024 | 20% bônus | 20% bônus | Bonificação | /1,2 | |

| 16/05/2024 | 27/05/2024 | 0,28 | 0,28 | Dividendo | 0,985894 | |

| ELET6 | 29/04/2024 | 09/05/2024 | 1,82 | 1,82 | Dividendo | 0,957054 |

| CYRE3 | 26/04/2024 | A definir | 0,60 | 0,60 | Dividendo | 0,971555 |

| SLCE3 | 02/05/2024 | 15/05/2024 | 0,83 | 0,83 | Dividendo | 0,956524 |

| PSSA3 | 01/07/2024 | A definir | 0,32 | 0,27 | JCP | 0,98969 |

Um abraço e bons investimentos,

Rodolfo Amstalden, CNPI – Analista responsável pela estratégia; Ruy Hungria, CNPI – Analista responsável pela estratégia

O post Carteira de Dividendos: agosto de 2024 apareceu primeiro em Empiricus.