Sumário

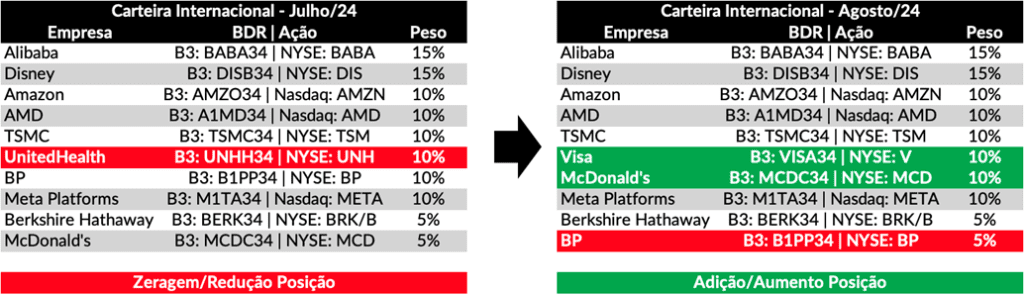

Reduções Carteira BDR Agosto/24

Elevações Carteira BDR Agosto/24

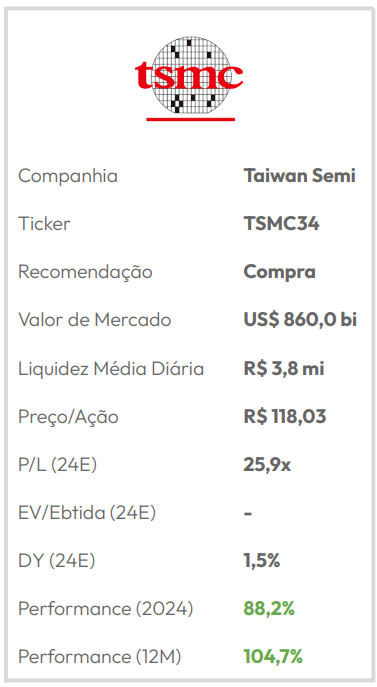

Taiwan Semiconductor Manufacturing (TSMC34)

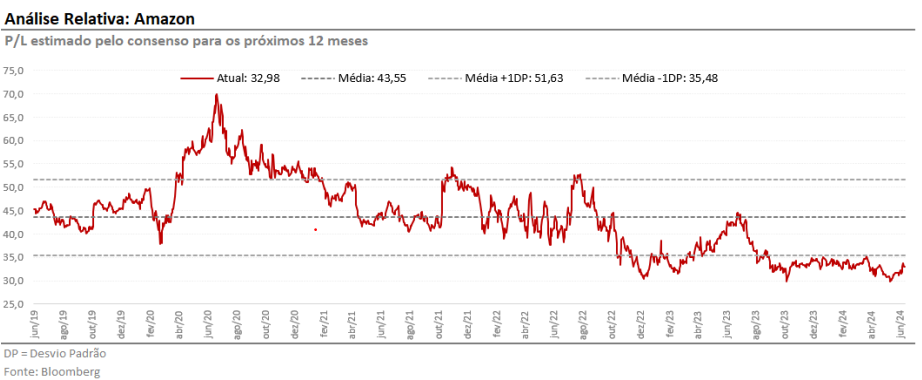

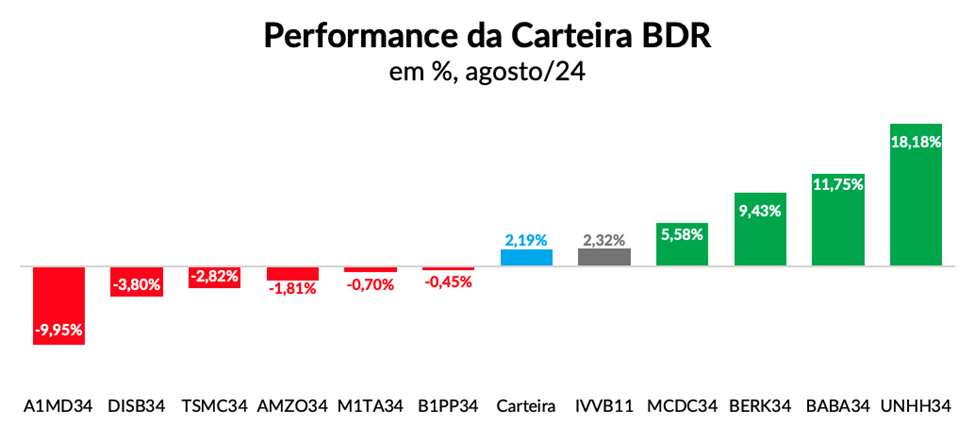

Desempenho da Carteira de BDRs

Carteira BDRs: Ago/2024

Caro investidor,

Abaixo, consolidamos as 10 ideias de ações que entendemos serem as melhores apostas nos mercados internacionais para o mês de agosto.

A intenção é ter uma carteira diversificada, dentre os mais diversos setores da economia – aliando nomes defensivos com outros mais cíclicos.

A Carteira Mensal de BDRs de agosto é composta por:

Um abraço e bons investimentos,

Enzo Pacheco, CFA, CNPI

Empiricus Research

Caro leitor,

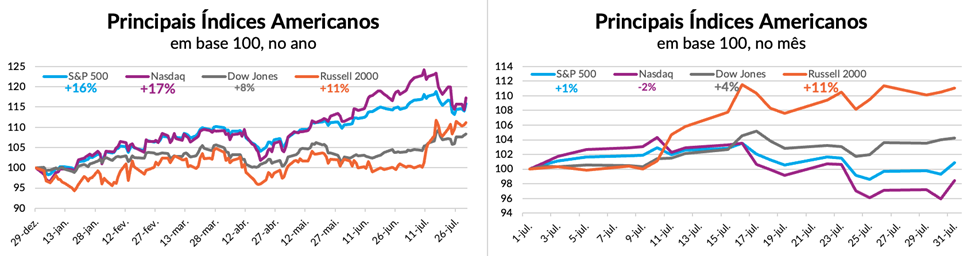

O início do segundo semestre do ano trouxe o movimento que parte do mercado tanto aguardava: a rotação dos investidores saindo dos papéis de tecnologia para aqueles de empresas mais tradicionais, ligadas à velha economia.

O movimento do mês de julho foi capturado principalmente pelas companhias de menor valor de mercado (small caps). Tanto que o índice Russell 2000, que engloba as menores empresas da Bolsa americana, se valorizou mais de 11% no período, enquanto o S&P 500 ficou próximo do zero a zero e o Nasdaq teve uma queda de mais de 2%.

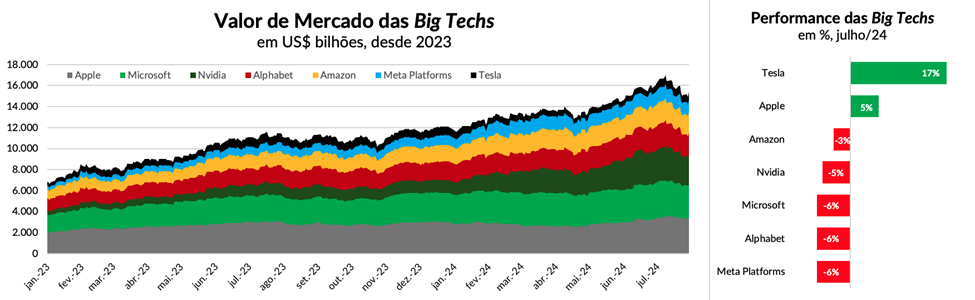

A situação fica ainda mais clara quando analisamos a performance das Big Techs. Principal força propulsora do mercado nos últimos 18 meses, as maiores companhias de tecnologia do mundo perderam, conjuntamente, quase US$2 trilhões em valor de mercado no mês.

E o resultado só não foi pior porque duas das componentes desse grupo (Apple e Tesla) eram as que tinham ficado para trás no começo do ano, por conta de dúvidas em relação aos seus negócios que acabaram sendo reduzidas ao longo dos últimos meses, além da forte recuperação de Nvidia no último dia do mês.

Importante o investidor ter em mente que esses movimentos aconteceram tanto por questões de cunho macro como micro.

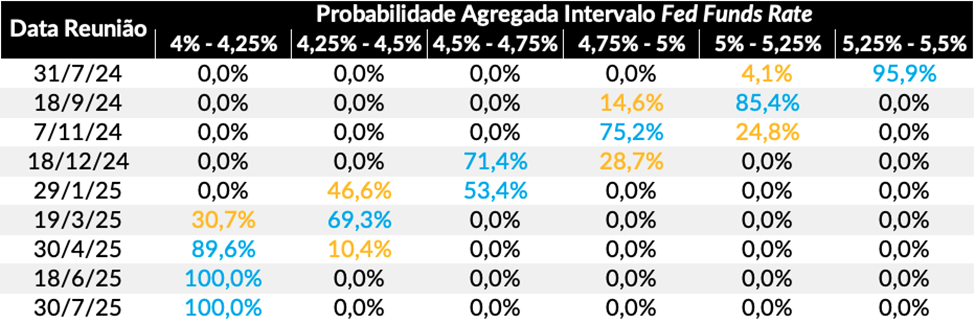

A forte valorização das ações de empresas menores está ligada à volta das expectativas dos investidores com o afrouxamento da política monetária do Federal Reserve para esse resto de 2024.

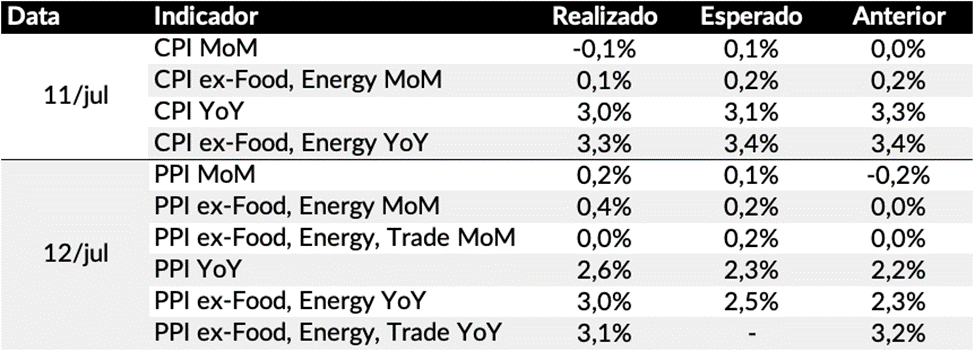

E tudo isso começou com a divulgação da inflação ao consumidor (CPI, em inglês) de junho, que mostrou números melhores do que o esperado pelos economistas — a leitura mensal, por exemplo, foi de deflação de 0,1% ante expectativa de alta de 0,1%.

Nem mesmo os dados piores do que as estimativas da inflação ao produtor (PPI) foram suficientes para tirar o ânimo dos investidores de que o Fed deve começar a cortar os juros em setembro.

No final do mês, os investidores tiveram a confirmação do processo de desinflação, que havia sofrido um revés no começo do ano, com o PCE (indicador utilizado pelo Fed para definir a sua política monetária) vindo estável na comparação com o mês anterior, nos 2,5% (2,6% para o núcleo).

Ainda que esses indicadores estejam acima da meta definida pelo Banco Central americano (de uma inflação média de 2%), fato é que os próprios membros do Comitê de Política Monetária do Fed já estão, aos poucos, mudando o discurso para uma flexibilização dos juros no futuro próximo.

E ninguém menos que Jerome Powell, presidente do Federal Reserve, fez questão de pontuar que não é necessário que a inflação esteja nos 2% para que a instituição inicie o corte na Fed Funds Rate.

De acordo com Powell, os últimos dados já demonstram uma menor pressão inflacionária, assim como um melhor equilíbrio do mercado de trabalho. E como o Fed tem um mandato duplo — tanto de manter o poder de compra da moeda como o nível de atividade —, muitos analistas entenderam nesse posicionamento uma maior predisposição ao corte de juros para evitar maiores problemas na economia real.

Alguns economistas, inclusive, já questionaram a necessidade do Banco Central americano esperar até a reunião de setembro se ele já poderia iniciar o corte na reunião de julho.

De acordo com essa linha de pensamento, dados recentes da atividade econômica mostraram uma piora preocupante — e uma vez iniciado esse movimento, as chances de uma retração substancial não são desprezíveis.

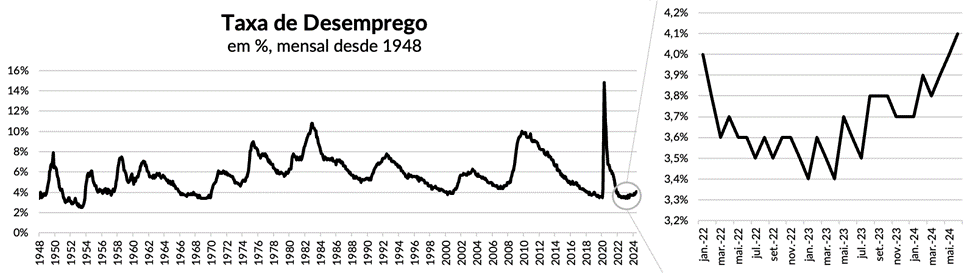

O nível de emprego é um dos mais observados pelos analistas. Ainda que se encontre em um patamar historicamente baixo, a última leitura (4,1%) veio acima das projeções e já se distanciou quase 1 ponto percentual das mínimas atingidas recentemente.

Após a confirmação de manutenção dos juros no intervalo entre 5,25% e 5,5%, Powell reafirmou que a instituição ainda espera novos dados para ter mais confiança na queda da inflação. Mas o mandatário deixou claro que o foco não deve ser mais no índice de preços, uma vez que boa parte do trabalho já foi feito (ainda que não tenha atingido o objetivo desejado).

Powell também comentou que um corte em setembro é possível com a continuidade da desinflação nos próximos meses.

Fato é que os mercados voltaram a precificar três cortes na taxa básica de juros para o restante de 2024, e esperam que a Fed Funds Rate volte a ficar na casa dos 4% a 4,25% até o segundo trimestre do ano que vem.

E essa queda nos juros tende a beneficiar principalmente as pequenas empresas, em sua maioria muito dependentes de empréstimos e financiamentos para fazer o negócio crescer.

Contudo, é importante termos em mente que esse primeiro movimento tende a beneficiar todas as companhias — tanto aquelas que já apresentam resultados positivos como aquelas que ainda reportam prejuízos. Mas, após essa primeira onda, a tendência é que os investidores fiquem mais seletivos nas suas teses de investimentos.

E entendo que, em um segundo momento, as empresas maiores e mais tradicionais, ligadas à velha economia, podem surfar esse novo momento para os mercados.

Já do lado micro, a temporada de resultados tem mostrado que apesar dos bons números divulgados até então, as altas expectativas para algumas das principais empresas (principalmente as de tecnologia) tem feito com que muitos investidores revejam suas carteiras.

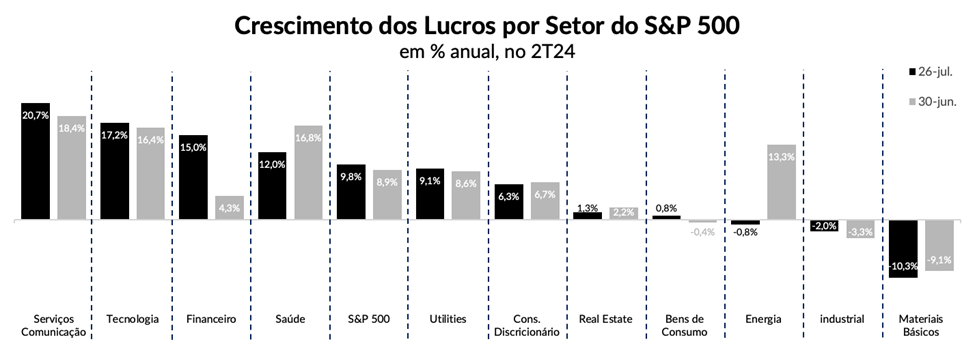

Até o dia 26 de junho, com 41% das empresas do S&P 500 tendo reportado seus balanços, 60% apresentaram receita acima do esperado (ante 69% e 64% nos últimos 5 e 10 anos, respectivamente) e 78% divulgaram lucros melhores do que a expectativa (comparado com 77% e 74%).

Ainda assim, o S&P 500 está apresentando um crescimento de 9,8% nos lucros, ante expectativa inicial de 8,9%. Esse resultado é em grande parte impulsionado pelos setores de Serviços de Comunicação e Tecnologia. Caso este seja o resultado ao final do trimestre, será o maior aumento nos lucros desde o 4T21 (+31,4%).

Mas o sentimento dos investidores, também sobre as empresas de tecnologia, tem sido mistos quando analisados caso a caso.

As primeiras Big Techs a reportarem seus números, Tesla (B3: TSLA34 | Nasdaq: TSLA), Alphabet (B3: GOGL34 | Nasdaq: GOOGL) e Microsoft (B3: MSFT34 | Nasdaq: MSFT) acabaram sofrendo fortes quedas após a divulgação dos balanços.

Enquanto a primeira veio abaixo das expectativas, diante de números piores do que o esperado da venda de automóveis (principal linha de negócio, com 80% das vendas) e queda da lucratividade, as outras duas divulgaram resultados acima do projetado pelo mercado — com receita aumentando 15% e lucro por ação maior do que um ano atrás.

Mas os investidores, aparentemente, preferiram focar nos “problemas” desses resultados.

No caso da Alphabet, a receita de publicidade do YouTube veio pior do que as expectativas (mesmo crescendo 13%). Já no de Microsoft, a parte do Azure, principal serviço de computação em nuvem da companhia, cresceu menos do que as projeções (+29%, enquanto o esperado era 31%).

Além disso, as três empresas continuaram apresentando valores crescentes de investimentos para fazer frente às necessidades de desenvolvimento das tecnologias de Inteligência Artificial. Segundo o CEO da Alphabet, o risco maior no momento é de alguma empresa investir menos do que suas rivais, o que faria ela ficar atrás nessa corrida no futuro.

Esse foi o gatilho para que muitos investidores reduzissem a exposição a essas empresas. Se os investimentos continuaram altos, e a monetização ainda não pegou a velocidade desejada, os fluxos de caixa dessas companhias serão impactadas no curto prazo. O fato dessas ações terem subido muito no ano também facilitou a vida desses investidores…

Só que, por outro lado, as fornecedoras de semicondutores parecem ainda estar surfando bem essa onda.

Logo nos primeiros dias da temporada de resultados, a Taiwan Semiconductor (B3: TSMC34 | NYSE: TSM) deixou claro que enxerga uma forte demanda por seus chips, principalmente os de tecnologia mais avançadas (7 nanômetros ou menos). Os chips de 3 nanômetros, por exemplo, representaram 15% no 2T24, sendo que não existiam um ano antes.

Mas após sofrer o mês inteiro, essas ações ganharam uma sobrevida com a divulgação dos resultados da AMD (B3: A1MD34 | Nasdaq: AMD), no penúltimo dia do mês.

Mesmo com números levemente acima das projeções dos analistas, o crescimento maior do que o esperado pelos chips para data centers (com vendas de US$2,8 bilhões, +115% vs. 2T23 e +21% vs. 1T24) fez com que todas as ações do segmento tivessem forte valorização, após um recuo considerável no mês.

A própria AMD, que chegou a cair quase 15% em julho, recuperou parte das perdas e encerrou o mês com desvalorização próxima dos 10%. A Nvidia, grande expoente desse tema, valorizou mais de 10% na quarta (31), terminando o período com queda de 6% (das máximas, a queda que chegou a ser de mais de 22% passou para algo perto dos 14%).

Eu entendo que o movimento de rotação deve continuar nos próximos meses. Mas dada a desvalorização de alguns papéis de tecnologia (e dado os seus resultados), acredito que ainda podemos aproveitar uma retomada nesses papéis no curtíssimo prazo.

Pensando nisso, fiz algumas alterações na carteira para o mês de agosto.

Saídas Carteira BDR Junho/24

– UnitedHealth (B3: UNHH4 | NYSE: UNH)

A saída nas ações da UnitedHealth (B3: UNHH34 | NYSE: UNH) tem um caráter mais tático do que fundamentalista.

Isso porque a companhia apresentou resultados positivos do 2T24, que vieram acima das projeções dos analistas.

Mas além dos bons balanços, as ações surfaram também o aumento nas chances de que Donald Trump seja novamente presidente dos Estados Unidos, nos dias seguintes a tentativa de assassinato do candidato republicano.

Um dos motivos para o rally na ação, que valorizou mais de 16%, é que a perspectiva de um novo governo republicano reduziria a regulação sobre o setor assim como a possibilidade de novos negócios para a companhia (como o aumento das receitas provenientes do Medicare Advantage).

Só que dado a forte alta no ativo em um curto espaço de tempo, entendo que seria natural um movimento de realização no curtíssimo prazo (seja por redução das expectativas com a eleição de Trump, ou simplesmente colocar parte dos lucros no

Reduções Carteira BDR Agosto/24

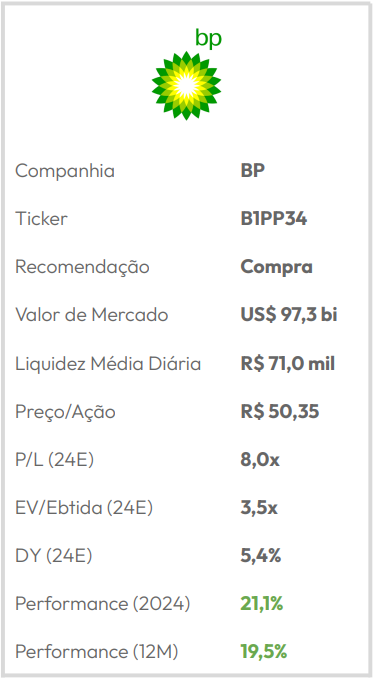

– BP (B3: B1PP34 | NYSE: BP): de 10% para 5%

A redução nas ações da BP (B3: B1PP34 | NYSE: BP) está ligado mais a fatores macro do que relacionados a empresa propriamente dita.

Ainda que a companhia tenha reportado lucro por ação acima das projeções dos analistas, o papel acabou sofrendo nos últimos dias com a queda no preço do petróleo, que voltou para baixo dos US$80 com as dificuldades enfrentadas pela economia chinesa — o que reduziria a demanda pela commodity.

Mesmo com essa dificuldade, o recrudescimento das tensões no Oriente Médio pode fazer com que o petróleo volte a se valorizar no curto prazo. Por isso manteremos uma posição pequena (5%) no setor.

Adições Carteira BDR Julho/24

– Visa (B3: VISA34 | NYSE: V): 10%

No lugar da UnitedHealth, adicionarei as ações da Visa (B3: VISA34 | NYSE: V) pela primeira vez na carteira.

A decisão de colocar a gigante de meios de pagamentos é o fato de manter a carteira equilibrada entre ações de tecnologia e outras mais tradicionais (considerada muitas vezes da ‘velha economia’).

Contudo, acho que seria errado considerar a Visa uma empresa da velha economia dado todo o investimento em tecnologia que a empresa fez na sua existência para permitir a transferência de recursos mundo afora.

No passado recente, a ação acabou sofrendo com o receio de que outras formas de pagamentos — como o FedNow, que está sendo desenvolvido pelo Federal Reserve — possam resultar em perdas de mercado (e, consequentemente, receitas) para a companhia.

Ainda que não seja um risco que deve ser desprezado, entendo que este é um problema de prazo mais longo.

Importante lembrar que a receita da companhia é proveniente das tarifas e taxas cobradas para que os clientes utilizem a sua rede para receber e realizar pagamentos. Com o aumento do uso de meios digitais, além do componente ligado diretamente a inflação (uma vez que recebe um percentual do valor transacionado), entendo que a empresa ainda é vista com bons olhos pelos investidores.

Além disso, com as ações se valorizando apenas 2% no ano, contra mais de 16% do índice, acredito que ela deva ser uma das beneficiadas com o rotation trade.

Elevações Carteira BDR Agosto/24

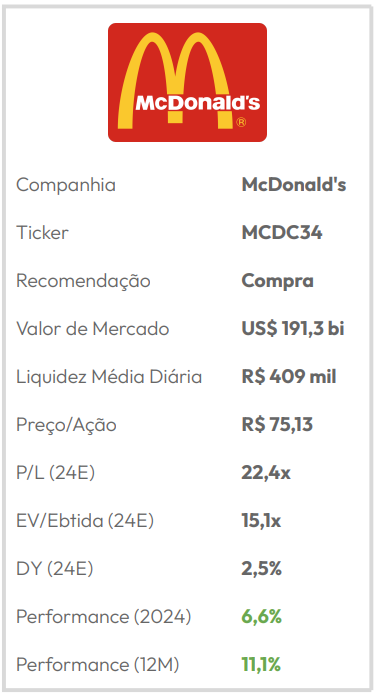

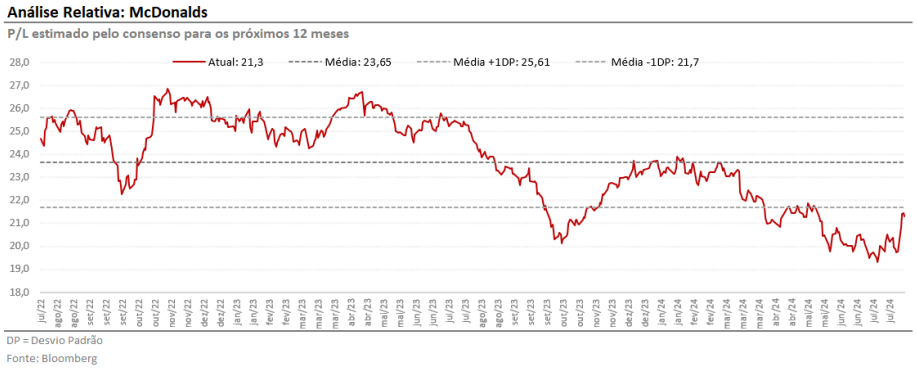

– McDonald’s (B3: MCDC34 | NYSE: MCD): de 5% para 10%

Mantendo a lógica de ter teses de investimentos de empresas mais tradicionais, aumentaremos a nossa posição em McDonald’s (B3: MCDC34 | NYSE: MCD), de 5% para 10%.

O resultado do 2T24, mesmo mostrando que a companhia ainda enfrenta dificuldades em trazer os consumidores de volta para suas lojas (com a primeira queda nas vendas mesmas lojas desde o 4T20), parece ter tirado um peso do ativo — uma vez que a ação se valorizou mais de 6% desde então.

Na teleconferência com analistas, os executivos da companhia deixaram claro que os consumidores seguem com dificuldades financeiras e tem reduzido o consumo fora de casa.

Mas a empresa segue buscando formas de trazer o sentimento de ser uma marca focada em valor para seus consumidores, elaborando promoções e trabalhando em melhorias de produtividade para conseguir manter seus produtos acessíveis ao grande público.

O recente lançamento de um combo por US$5, por exemplo, que inicialmente havia sido alvo de críticas por parte dos franqueados por conta do impacto das margens dos estabelecimentos, permanecerá o resto do verão no hemisfério norte em 93% dos restaurantes nos Estados Unidos.

Nesse sentido, e também se beneficiando do rotation trade, entendo que vale a pena aumentar a exposição no ativo neste momento.

Um abraço,

Enzo Pacheco, CFA

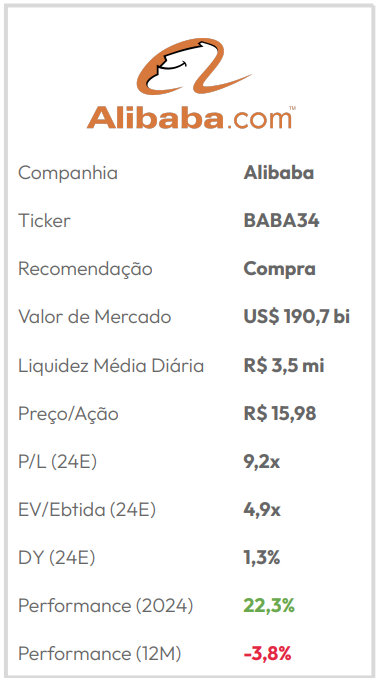

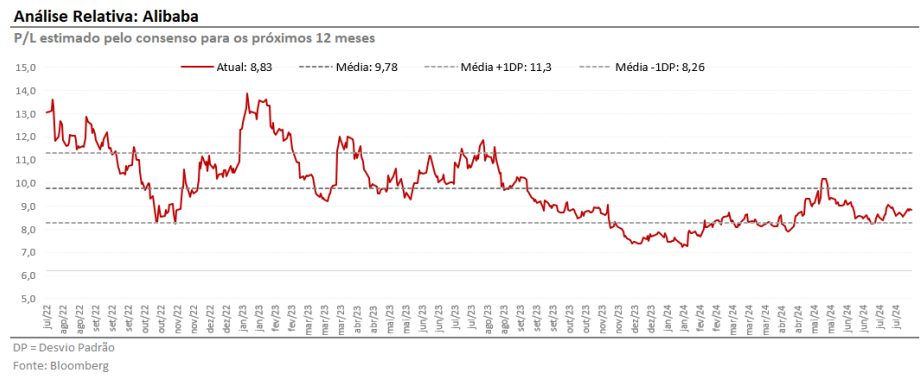

Alibaba (BABA34)

A Alibaba (B3: BABA34 | NYSE: BABA) é uma das maiores empresas de tecnologia da China.

O principal segmento de atuação da companhia é no comércio eletrônico, no qual possui mais de 50% de participação de mercado por meio de suas marcas Taobao e Tmall, comparado com menos de 16% da JD.com e 13% da Pinduoduo.

Além disso, a empresa também atua no segmento de logísticas, computação em nuvem, fintech (por meio do Ant Group), entre outros.

A dificuldade recente de retomada de crescimento na China pós-pandemia da Covid-19, somado às intervenções do governo chinês na economia, impactaram severamente as ações da companhia, que voltaram para o mesmo nível de seu IPO em 2014.

Entretanto, nesse meio tempo, a Alibaba multiplicou as suas receitas por dez vezes, enquanto o seu lucro líquido quase quintuplicou no mesmo período. Considerando a soma das partes, a ação da empresa teria espaço para uma valorização de quase 100% dos patamares atuais.

Principais riscos:

1. Dificuldades de crescimento da China permanecerem, reduzindo assim a renda dos cidadãos e, consequentemente, o consumo;

2. Possíveis intervenções do Governo chinês no setor e/ou no negócio.

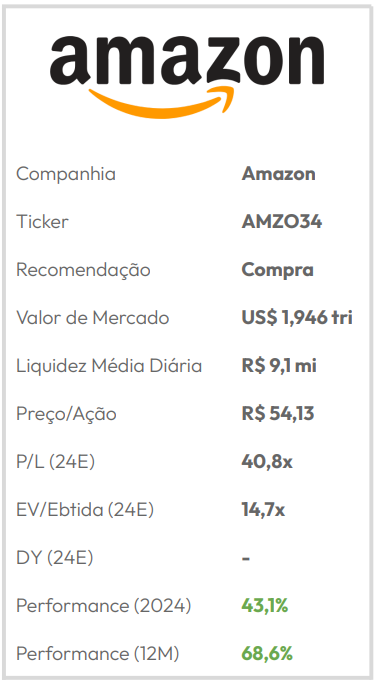

Amazon (AMZO34)

A Amazon (B3: AMZO34 | Nasdaq: AMZN) é uma das principais companhias do mundo, atuando nos mais diversos segmentos.

Originalmente iniciado somente como uma livraria online, com o passar do tempo a empresa foi aumentando os produtos oferecidos em seu site, além de ter expandido suas operações de comércio eletrônico em outros países e ter iniciado um negócio para oferta de serviços de computação em nuvem no começo dos anos 2000 (Amazon Web Services).

Desde então, a Amazon passou a ser uma das maiores empresas em vendas do mundo – nos últimos doze meses, a receita da companhia somou mais de US$590 bilhões, ficando atrás apenas do Walmart (US$657 bilhões). Mas considerando as perspectivas para o negócio, principalmente para o segmento AWS (dados as oportunidades relacionadas a Inteligência Artificial), nos próximos anos a companhia deve ser a de maior receita no mundo.

Além disso, os investimentos recentes feitos para aumentar a sua malha logística tem entregado resultados, com as operações da América do Norte e Internacional passando a reportar lucros operacionais bem melhores do que no passado recente. Somado a ótima lucratividade já apresentada pela AWS, a tendência é de lucros maiores no futuro.

Principais riscos:

1. Impactos da Inteligência Artificial nos negócios e nos resultados podem ser menor ou mais demoradas do que o esperado;

2. Apesar da qualidade maior do que a média de mercado, o valuation atual mais esticado pode ser um potencial justificativa para realização de lucros por parte dos investidores.

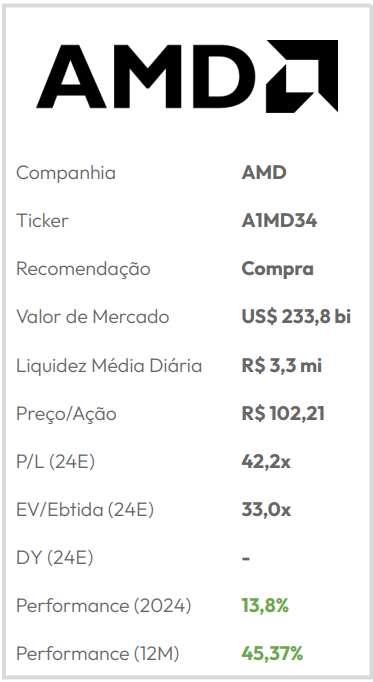

AMD (A1MD34)

A AMD (B3: A1MD34 | Nasdaq: AMD) é uma das líderes em computação adaptável e de alto desempenho, proporcionando produtos e serviços que ajudam a resolver os desafios mais importantes do mundo. As tecnologias oferecidas pela empresa avançam no futuro dos mercados de data center, customizados, jogos e PCs.

Fundada em 1969 no Vale do Silício, a jornada da AMD começou com dezenas de funcionários apaixonados por criar produtos de semicondutores de ponta. A AMD se tornou uma empresa global que define o padrão para a computação moderna, com muitos importantes avanços tecnológicos e inovações importantes no setor ao longo do caminho.

Tida como uma das principais rivais da Nvidia, a AMD vem buscando aumentar sua participação no mercado de Inteligência Artificial – o qual a empresa estima tem um potencial de US$400 bilhões. Na última divulgação de resultado, a CEO Lisa Su comentou que os produtos voltados à Data Center da companhia tem tido grande demanda, posicionando a AMD para um período de forte crescimento nos próximos anos.

Obviamente, os investidores se anteciparam a esse movimento, levando a ação da empresa para patamares elevados. Mas os últimos resultados das Big Techs, que demonstraram a pretensão de gastar mais de US$200 bilhões em infraestrutura voltada a Inteligência Artificial somente neste ano deve dar um novo impulso para as ações.

Principais riscos:

1. Companhia não tem capacidade/estrutura para entregar a demanda esperada pelos chips voltados a Inteligência Artificial, ou o mercado em si se prove menor do que o esperado;

2. Valuation esticado, o que pode ser alvo de fortes realizações no mercado.

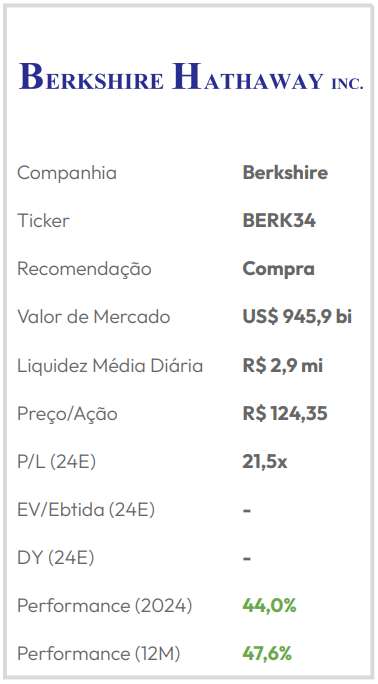

Berkshire Hathaway (BERK34)

A holding de investimentos comandada por Warren Buffett, a Berkshire Hathaway (B3: BERK34 | NYSE: BRK/B) é uma aposta completamente diversificada no dinamismo da maior economia do mundo.

Com investimentos nas áreas de Seguros, Transportes, Varejo, Indústria, entre outros, a companhia está presente na vida de grande parte da população americana com seus produtos e serviços.

Além dos investimentos nessas empresas, a holding também conta com um portfólio de ações avaliado em mais de US$331 bilhões (1T24) — dos quais mais de 50% é a posição na Apple. Atualmente, o valor de mercado da Berkshire Hathaway é de mais de US$896 bilhões.

Recentemente, a morte do parceiro de Buffett, Charlie Munger, reacendeu as dúvidas de alguns investidores de como será a vida da companhia após o falecimento do maior investidor de todos os tempos.

Principais riscos:

1. Questionamentos em relação ao planejamento sucessório da companhia;

2. Alta concentração do portfólio de ações em poucos ativos.

BP (B1PP34)

Considerada uma das Major Oil Companies — junto com as americanas Exxon Mobil e Chevron, a francesa TotalEnergies, a anglo-holandesa Shell e a italiana Eni —, a britânica BP (B3: B1PP34 | NYSE: BP) atua em toda a cadeia energética, desde a exploração, passando pelo refino e chegando na comercialização de combustíveis fósseis.

Além disso, a empresa tem buscado diversificar as suas fontes de receitas para reduzir a dependência dessas commodities com alto impacto ambiental para fontes de energia renovável, assim como uma maior participação da parte de lojas de conveniência.

Apesar do impacto no curto prazo, diante da necessidade de altas quantias para investimento nessas novas tecnologias (além da consequente redução dos resultados provenientes das suas principais fontes de receita atualmente), a ideia da direção é se tornar uma das primeiras grandes companhias a fazer essa migração — o que ensejaria, na visão da empresa, um valuation maior do que o de tela (menos de 8 vezes seus lucros projetados e meros 3,7 vezes EV/Ebitda).

Principais riscos:

1. Apesar do valuation atrativo, o preço das ações acaba variando de acordo com o preço do barril de petróleo, o que pode trazer volatilidade no curto prazo;

2. Demora na migração para novas fontes de energia mais sustentáveis, impactando o fluxo de caixa e, potencialmente, o valor da companhia.

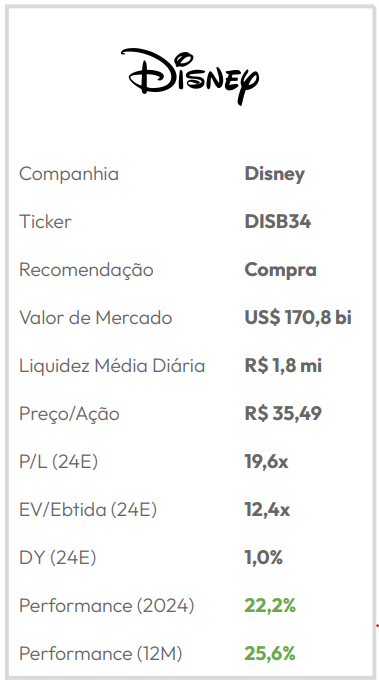

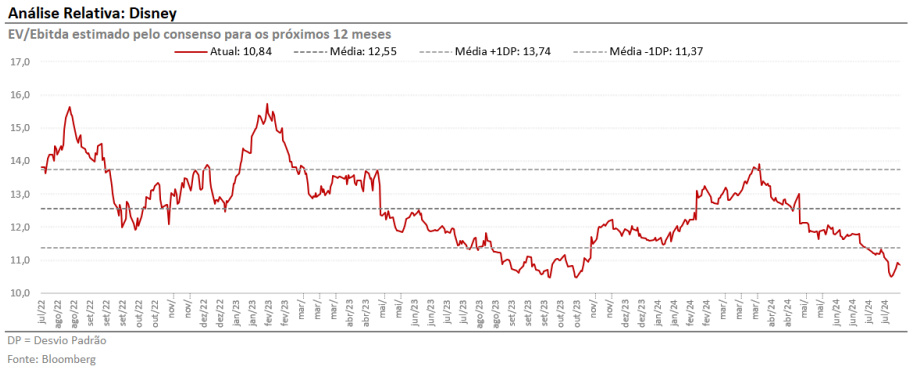

Disney (DISB34)

A Disney (B3: DISB34 | NYSE: DIS), junto com as suas subsidiárias, é uma das principais empresas de entretenimento do mundo. Operando em três segmentos — Mídia e Distribuição, Esportes e Parques, Experiências e Produtos —, a companhia conta com uma vasta lista de franquias e atrações que impactam pessoas de todas as idades.

Com parte relevante dos negócios sendo altamente impactada pelo isolamento social em função do Covid-19, a empresa viu seus resultados sofrerem um grande baque. Contudo, no mesmo período, devido ao lançamento do seu serviço de streaming (o Disney+) os investidores enxergavam nessa linha de negócio a tábua de salvação e uma nova avenida de crescimento.

A demora de esses serviços entregarem resultados positivos, entretanto, reduziu o ânimo dos investidores, fazendo com que as ações recuassem para patamares pré-pandemia — mesmo com outras linhas de negócio como os parques já apresentando números próximos ao reportado antes de 2020.

Para arrumar a casa, a direção recorreu ao retorno do ex-CEO Bob Iger, que conduziu a empresa durante suas principais aquisições no passado recente (Pixar, Marvel, Lucasarts) e, aos poucos, vai implementando as mudanças para trazer de volta a magia da Disney.

Principais riscos:

1. Lucratividade das plataformas de streaming abaixo do esperado ou mais demorado do que o projetado pela companhia;

2. Redução da demanda do segmento de Experiências, por conta de uma eventual desaceleração econômica.

McDonald’s (MCDC34)

Maior rede de restaurantes do mundo, com mais de 40 mil unidades em mais de 100 países, o McDonald’s (B3: MCDC34 | NYSE: MCD) é uma das principais franquias do ramo de alimentação.

Hoje a empresa conta com 95% de suas unidades sob o comando de franqueados, o que permite à companhia mais facilidade na expansão de suas operações e uma maior lucratividade quando comparado com lojas próprias.

Atualmente, cerca de US$75 bilhões em vendas são processadas por ano nas suas lojas.

A empresa divide os seus negócios em três segmentos: Estados Unidos, com 33% das lojas, 41% da vendas do sistema e 41% da receita total; Mercados Internacionais Operados (MIOs), que engloba países como Alemanha, França, Reino Unido e Canadá, com 25% das lojas, 34% das vendas do sistema e 49% da receita total; e Mercados Internacionais Licenciados (MILs), com operadores em países como Brasil, China e Japão, com 42% das lojas, 25% das vendas do sistema e 10% da receita total.

A expectativa da companhia é aumentar o número de lojas para 50 mil até 2027, além de contar com 250 milhões de membros no seu programa de fidelidade.

Principais riscos:

1. Aumento da renda real do consumidor, migrando-o para outro tipo de consumo;

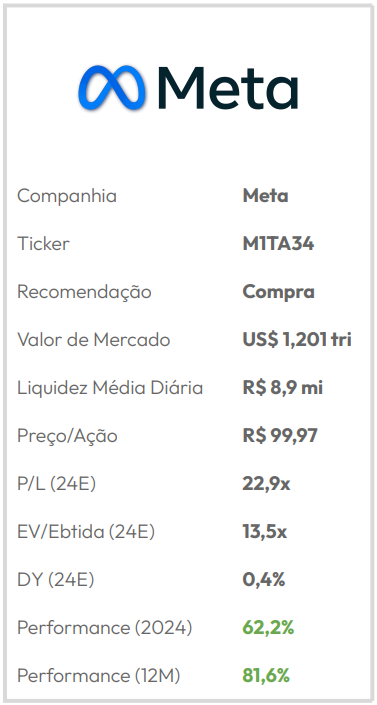

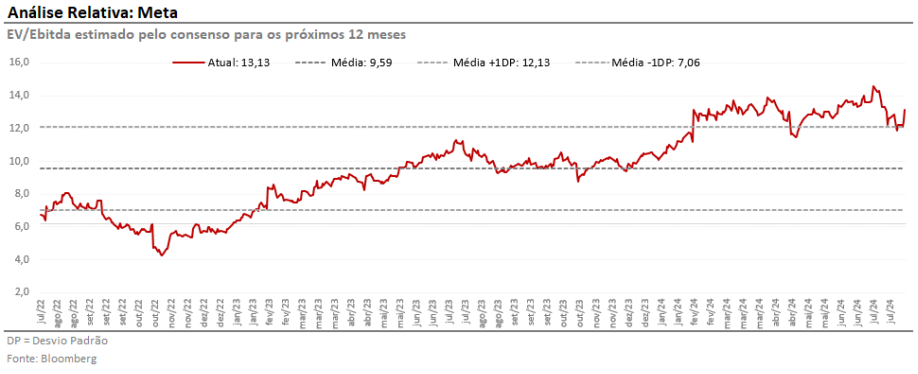

Meta Platforms (M1TA34)

A Meta Platforms (B3: M1TA34 | NYSE: META) é dona de algumas das principais redes sociais do mundo. Juntas, Facebook, Instagram e Whatsapp contam com mais de 3,2 trilhões de usuários diários ativos e quase 4 trilhões de usuários mensais ativos – praticamente metade da população mundial utiliza algum dos aplicativos da companhia.

A empresa reporta os seus resultados divididos em dois segmentos: Família de Apps (Family of Apps, FoA) e Reality Labs (que englobam as suas outras iniciativas, como os dispositivos de realidade aumentada).

A receita da Meta é proveniente basicamente da venda de publicidade, com mais de 50% do seu faturamento vindo de fora dos Estados Unidos.

Recentemente, a iniciativa do fundador e CEO Mark Zuckerberg de investir para desenvolver o metaverso acabou sendo uma “benção disfarçada”. Isso porque, apesar das grandes perdas que essa frente gerou para a companhia, os investimentos necessários foram realocados para as necessidades relacionadas à Inteligência Artificial – que podem gerar bons frutos para a empresa no futuro não muito distante.

Principais riscos:

1. Constante receio de maior regulação por parte dos governos do mundo todo, dado o impacto que seus aplicativos possuem na vida de grande parte da população global;

2. Iniciativas ligadas à IA demorarem a gerar resultados para o negócio.

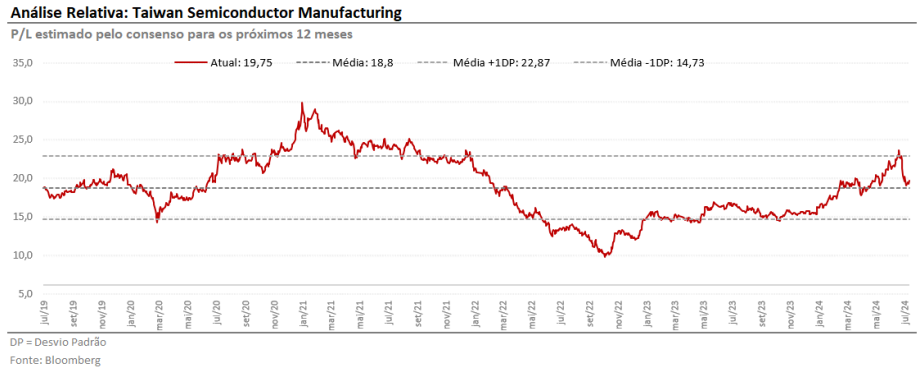

Taiwan Semiconductor Manufacturing (TSMC34)

Pioneira no modelo de negócio focada na fundição de semicondutores, a Taiwan Semiconductor Manufacturing (B3: TSMC34 | NYSE: TSM) é a “maior empresa mais desconhecida do mundo” pelo grande público.

O modelo permitiu que empresas do mundo inteiro focassem seus esforços no design dos chips, para torná-los cada vez mais velozes e com maior capacidade de processamento, delegando a fabricação dos mesmos a Taiwan Semiconductor.

Hoje a empresa detém cerca de 58% de participação de mercado total de fundição, bem à frente da segunda colocada (a coreana Samsung, com pouco mais de 12%). Excluindo o segmento de chips de memória, o market share da TSM é da ordem de 30%.

E todo esse poderio deve permitir à empresa manter sua liderança por um bom tempo. Por se tratar de um negócio com alta necessidade de investimentos em capital, o longo histórico da companhia fez com que ela acumulasse um conhecimento necessário para o desenvolvimento de chips cada vez mais avançados — com alto valor agregado, o que indica forte geração de caixa para novos investimentos em produtos ainda mais tecnológicos.

Uma das grandes preocupações em torno da tese hoje, contudo, é de cunho geopolítico: as incertezas relacionadas à soberania de Taiwan, questionada pela China, colocam um ponto de interrogação na cabeça de muitos investidores.

Principais riscos:

1. Aumento das tensões entre Taiwan e China, que pode colocar em risco inclusive os ativos físicos da companhia;

2. Aumento dos custos de produção e operação diante dos investimentos em outros países (que visam reduzir a dependência dos produtos vindos de Taiwan).

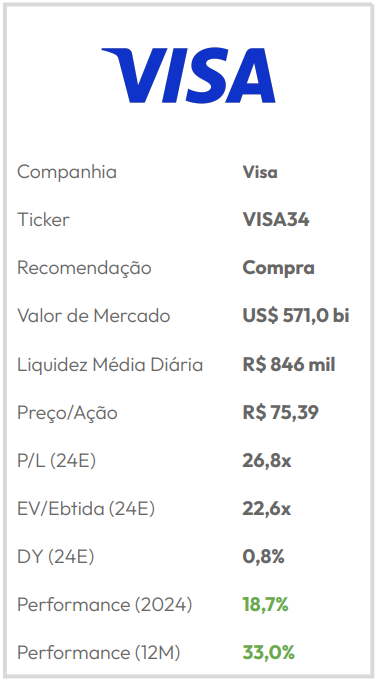

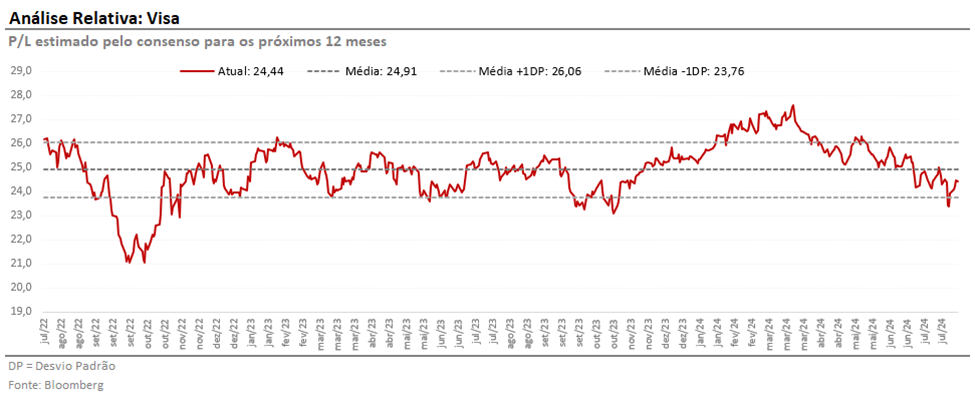

Visa (VISA34)

A Visa (B3: VISA34 | NYSE: V) é a maior empresa de meios de pagamentos do mundo. No ano fiscal de 2023 (encerrado em setembro), os sistemas da companhia processaram 213 bilhões de pagamentos e transações, quase 80% do total do período.

A empresa também vem aumentando o número de cartões de suas bandeiras, tendo encerrado o ano passado com mais de 4,3 bilhões de unidades. Como base de comparação, esse número era de 3,7 bilhões dois anos atrás.

Dessa maneira, seria difícil a Visa não apresentar crescimento no volume total e de pagamentos nos seus sistemas: no ano fiscal de 2023, foram US$14,8 bilhões (+4,9% vs. 2022) e US$12,3 bilhões (+6%), respectivamente.

Importante lembrar que a companhia não é uma instituição financeira. Ela não emite cartões, oferece crédito ou estabelece taxas e tarifas para os detentores de produtos Visa nem ganha receita ou corre algum risco de crédito relacionado a qualquer uma dessas atividades.

Recentemente, os investidores passaram a temer uma maior regulamentação sobre os negócios da companhia, assim como o surgimento de outros meios de pagamentos que reduziriam a sua participação. Ainda assim, os melhores resultados nos últimos anos não foram acompanhados com o valuation atual, que segue abaixo próximo do intervalo inferior dos últimos dez anos.

Principais riscos:

1. Surgimento de outros meios ou sistemas de pagamentos, que reduziriam a sua participação de mercado atual;

2. Maior regulação sobre o setor.

Desempenho da Carteira de BDRs

Analista responsável pela estratégia

Enzo Pacheco, CFA, CNPI

O post Carteira de BDRs: agosto de 2024 apareceu primeiro em Empiricus.