Os últimos dados de inflação divulgados no Brasil e nos EUA apresentaram fortes sinais para a decisão de política monetária de ambos.

Nos EUA, o índice de preços ao consumidor (CPI) dos EUA registrou uma alta acima das expectativas do mercado de (0,2% versus 0,1%). Na variação anual, o índice desacelerou 2,4%, registrando o menor nível desde fevereiro de 2021.

O núcleo do CPI, que exclui alimentos e energia, também avançou no mês, superando as estimativas dos analistas (0,3% versus 0,2%). Em termos anuais, a inflação do núcleo atingiu 3,3%, levemente acima dos 3,2% registrados em agosto. No acumulado de três meses, o núcleo acelerou para 3,1%, enquanto a medida de seis meses mostrou uma leve desaceleração de 2,6%.

Na composição, os preços dos alimentos subiram 0,4% em setembro, impulsionados pelo aumento no índice de carnes, aves, peixes e ovos (0,8%) e pela alta significativa nos preços dos ovos (8,4%). Em contrapartida, o índice de energia caiu 1,9% no mês, com destaque para a queda de 4,1% nos preços da gasolina. Vale ainda mencionar a deflação de bens que registrou queda de -1,2% na média de três meses anualizada, sugerindo pressão deflacionária à frente.

O índice de moradia avançou 0,2%, enquanto o de serviços acelerou 0,4%, com pressões nos seguros de veículos de 1,2% e tarifas aéreas com 3,2%. Os preços de carros usados, que vinham em queda, registraram um leve aumento de 0,3% em setembro, contrariando a tendência de desinflação observada nos meses anteriores.

O ritmo anualizado de três meses para o núcleo de serviços aumentou para 3,8%, mas ainda está abaixo do nível do ano passado e bem abaixo do início de 2024.

De maneira geral, o número colocou um viés de alta para o indicador de inflação preferido do FED, o PCE, que será divulgado no último dia deste mês.

Após a divulgação do CPI e diante da instabilidade dos dados econômicos recentes, o presidente do Fed de Atlanta, Raphael Bostic, indicou estar “aberto” e “totalmente confortável” a dar uma pausa no corte e manter a taxa de juros inalterada na reunião de novembro.

De fato, os últimos dados de mercado de trabalho e inflação nos EUA reduziram significantemente as chances de um novo corte de 50 pontos-base no Fed Funds na próxima reunião de política monetária. Atualmente, o mercado precifica uma pequena chance de uma interrupção no ciclo de corte em novembro.

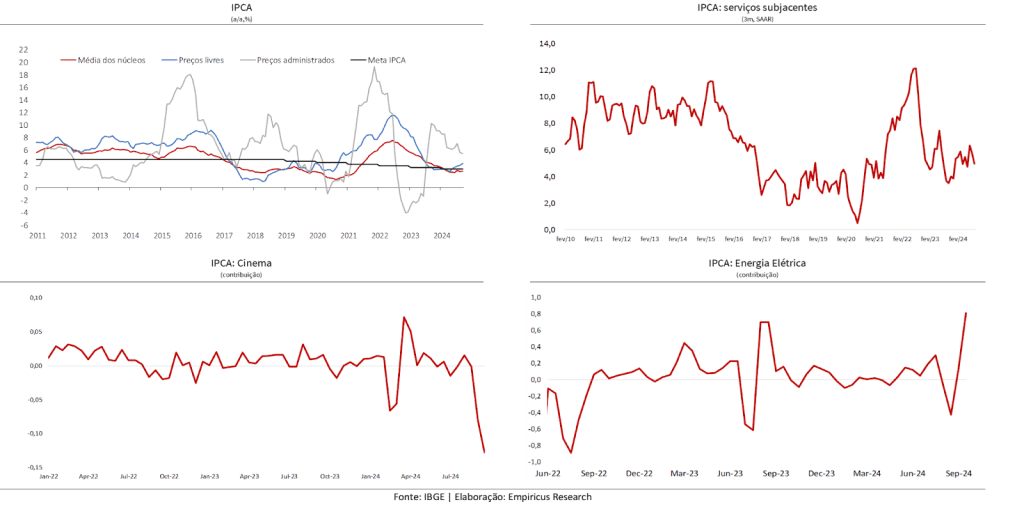

IPCA de setembro não muda a tendência de alta do juro brasileiro

No Brasil, o destaque da semana foi o IPCA de setembro divulgado na quarta-feira (9). O índice de inflação registrou uma alta mensal de 0,44%, levemente abaixo da expectativa de 0,46% (m/m). Em termos anuais, a inflação ficou em 4,42%, versus a mediana das projeções de 4,44% (a/a).

Entre os destaques, o preço dos alimentos voltou a acelerar, sendo esta a maior alta desde junho. Já o grupo de bens duráveis mostrou forte desaceleração com queda da contribuição de automóveis novos, enquanto itens da linha branca registraram deflação no período.

Os preços administrados tiveram uma forte alta devido aos preços de energia elétrica, refletindo a bandeira tarifária vermelha.

Com ênfase, o grupo de serviços trouxe um comportamento benigno. Os preços de seguro de veículos e cinema mostraram forte deflação no período, embora seja esperada uma normalização desses números já na próxima leitura.

De maneira geral, o número não muda a perspectiva de continuidade de alta de juros pelo Banco Central.

Atividade vem crescendo além do esperado

Ainda nessa linha, a atividade segue avançando com um crescimento acima do esperado. O índice IBC-Br, considerado uma proxy mensal do PIB brasileiro, mostrou uma alta de 0,23% m/m, acima das expectativas do mercado de 0,10% m/m. No entanto, o dado de julho foi revisado fortemente para baixo, de -0,4% para -0,59% m/m. No acumulado de 12 meses, o indicador desacelerou (como esperado) de 5,3% para 3,10% a/a de alta.

A média de três meses dessazonalizada e anualizada indica um crescimento próximo a 6%, um dos ritmos mais fortes desde o primeiro trimestre de 2023. Olhando para frente, o carry do indicador ronda o patamar de 2,4%, condizente com um (ainda) forte crescimento do PIB brasileiro.

Não por coincidência, o relatório Focus desta semana refletiu essa tendência de atividade mais forte e apresentou uma leve elevação na projeção do PIB para 2024, que passou de 3,00% para 3,01%.

Não há dúvidas de que a atividade brasileira continua firme a despeito do patamar dos juros domésticos. A falta de estímulos monetários evidencia a necessidade de uma revisão da condução fiscal. À medida em que a preocupação com a estabilidade das contas públicas adiciona prêmio de risco nos ativos brasileiros no curtíssimo prazo, a eficiência da política monetária também é gradativamente reduzida. O prognóstico de retorno dos juros acima do patamar de 13% ao ano parece cada vez mais inevitável.

Por isso, mantemos nossas recomendações de títulos pós-fixados.

Cardápio da semana: confira os títulos de renda fixa recomendados

| Características do CDB pós-fixado do Banco Pan | |

| Classificação de risco da instituição | Fitch: AAA(bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 06/10/2026 (721 dias corridos) |

| Rentabilidade anual | 104,00% do CDI |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

| Características do CDB pós-fixado do Banco Daycoval com liquidez diária | |

| Classificação de risco da instituição | Fitch: AAA (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco Daycoval |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 15/10/2027 (1095 dias corridos) |

| Rentabilidade anual | 110,00% do CDI |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | Liquidez diária |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 18h |

| Características do CDB pós-fixado do Paraná Banco | |

| Classificação de risco da instituição | Fitch: AA- (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Paraná Banco |

| Aplicação mínima | R$ 100,00 |

| Aplicação máxima | R$ 150 mil |

| Liquidação | D+0 |

| Vencimento (prazo) | 06/10/2026 (721 dias corridos) |

| Rentabilidade anual | 122,00% do CDI |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h |

As taxas e vencimentos do títulos indicados nas tabelas acima são referentes ao dia 15 de outubro de 2024 e, portanto, são válidos apenas para o dia de hoje (15).

O post Renda fixa: veja 3 títulos pós-fixados para investir diante da possibilidade da taxa Selic voltar a 13% ao ano apareceu primeiro em Empiricus.