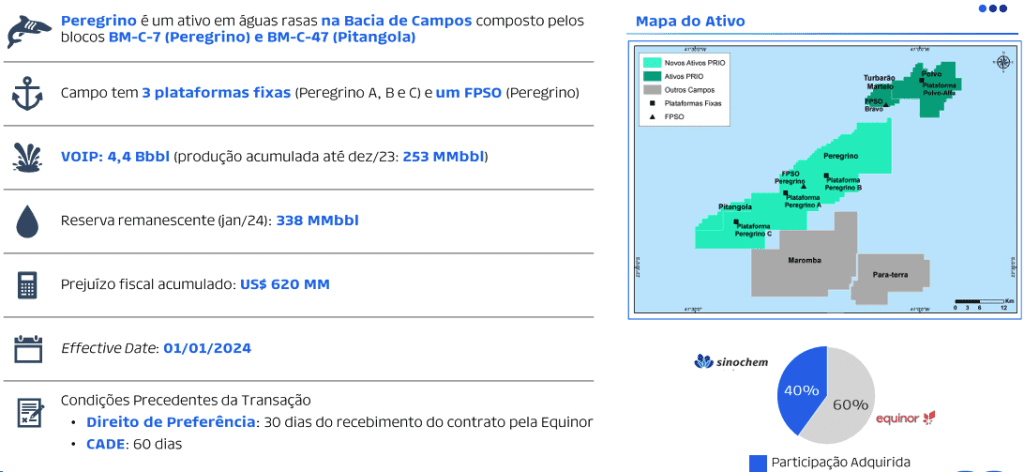

A Prio (PRIO3) anunciou a aquisição da participação de 40% da Sinochem no campo Peregrino, localizado na Bacia de Campos, por US$ 1,9 bilhão. Com os ajustes esperados no capital de giro líquido até o closing, o valor final poderá ser reduzido para até US$ 1,6 bilhão. A conclusão ainda depende da aprovação do Cade e do não exercício do direito de preferência da Equinor, controladora e detentora dos outros 60% do ativo.

Aquisição da Prio deve capturar sinergias comerciais e logísticas

Enxergamos a aquisição como um marco positivo e relevante para a petroleira que, além da expansão da produção, contará com sinergias operacionais a serem capturadas. Segundo o CEO da Prio, Roberto Monteiro, a taxa interna de retorno desalavancada (que desconsidera o efeito da estrutura de capital) projetada para o negócio é de 20% em dólar.

Após a transação, a Prio deverá adicionar cerca de 35 mil barris de óleo por dia (boe/d) à sua produção (+40%), que hoje gira em torno de 85 mil boe/d, e aumentar em 20% suas reservas 1P.

As sinergias comerciais e logísticas a serem capturadas no campo são vistas como um ganho relevante da aquisição. Os navios que transportam barris de petróleo vendidos do campo Peregrino comportam uma capacidade 35% superior à necessária. Assim, com a aquisição, a Prio terá a oportunidade de preencher essa capacidade ociosa com óleo de seus outros campos e otimizar o custo de frete final, podendo gerar uma economia de US$ 4 por barril.

Como opcionalidades não consideradas na TIR projetada para o negócio, a Prio conta com o direito de preferência na compra dos 60% da Equinor, caso a controladora decida se desfazer do negócio no futuro. Existe também a possibilidade de levar o óleo para a China em vez de de Europa/EUA, o que pode gerar uma economia adicional de US$ 3.

Vale destacar que a Equinor seguirá como a operadora do campo, assim, não deveremos observar sinergias operacionais do Peregrino com campos da Prio que operam próximos, como o Tubarão Martelo e Polvo.

Geração de caixa imediata do campo deve aliviar rapidamente a alavancagem de Prio

Em relação à alavancagem financeira, a expectativa é de que aumente dos 0,4x do último trimestre para 2,0x dívida líquida/EBITDA no pior momento, depois reduza para 1,2x dívida líquida/EBITDA e, no final 2025, esteja próxima do caixa líquido novamente. Mesmo diante do valor relativamente elevado da transação, a rápida desalavancagem é impulsionada pela geração de caixa imediata do campo.

Por fim, com o fechamento da aquisição previsto para os próximos 90 dias, a Prio reforça sua posição como uma das principais empresas do setor de óleo e gás no Brasil. A adição do campo Peregrino ao seu portfólio não só amplia a capacidade de produção, mas também abre novas oportunidades de eficiência operacional. Negociando a 3,6 vezes seu valor da firma sobre o Ebitda projetado para 2025, reforçamos a confiança em nossa posição comprada na companhia – assim como recomendamos estas outras ações para investir agora.

O post Prio (PRIO3): o que esperar da aquisição de 40% da Sinochem no campo Peregrino? apareceu primeiro em Empiricus.